资产负债两端发力 引更多活水服务实体经济

记者调查:目前经营贷流入楼市难

银保监会近日连发两大重磅政策,一个是银保监会办公厅联合住建部办公厅、人民银行办公厅印发《关于防止经营用途贷款违规流入房地产领域的通知》(以下简称《通知》),严打经营贷违规流入房地产;一个是发布《商业银行负债质量管理办法》,规范银行揽储行为。

记者观察到,近期,监管从加强资产和负债两端频频发力,以确保信贷资金流向实体经济,而非房地产、股市等,同时降低负债成本,以确保带动融资成本下降。业内人士感慨:“这是一系列相关联的治理整顿措施。可见,引导金融机构服务实体经济,降低融资成本,金融监管是动了真格。”

路径1:首付资金来源面临最严审查

根据前述《通知》,主要是从加强借款人资质核查,加强信贷需求审核,加强贷款期限管理,加强贷款抵押物管理,加强贷中贷后管理,加强银行内部管理,加强中介机构管理,继续支持好实体经济发展,强化协同监督检查等九方面提出了要求,目的是防止经营用途贷款违规流入房地产领域。

据介绍,后续各银保监局、地方住房和城乡建设部门、人民银行分支机构要联合开展一次经营用途贷款违规流入房地产问题专项排查,于2021年5月31日前完成排查工作,并加大对违规问题督促整改和处罚力度。

实际上,此前多个热点城市监管部门已就辖内商业银行开展专项核查,并出台专门制度等强监管措施,严控经营贷违规进入楼市的行为。如广东银保监局3月16日宣布,发现涉嫌违规流入楼市的问题贷款金额2.77亿元,涉及920户。

值得一提的是,为了更有效地堵住经营贷流入楼市,根据监管窗口指导,3月17日开始,以四大国有银行为首的广州银行业,对首付款实施审查新政。据了解,即日起,申请个人房贷必须提供首付款支付账户近6个月的流水。首付款来源必须是家庭自有的,或者是直系亲属自有的,禁止各种借贷资金被用于首付款。具体是,如果账户半年前已持有八成以上首付资金的可直接认定具备资质,可以是存款、理财资金或者股票等。如果首付款是半年内转入的,需解释资金来源。父母等直系亲属转入的,也要提供相关流水证明以证明是其自有资金。

在调查中,多家银行及贷款中介均向广州日报全媒体记者表示,近期对首付款来源审查之严前所未有,目前经营贷流入楼市几乎不可能,不仅手续繁杂,而且强监管之下银行工作人员也不愿意去冒这个险了。

路径2:限房贷额度

除了严查首付资金来源,今年1月1日起,央行、银保监会开始实施银行业金融机构房地产贷款集中度管理制度,分5档机构分类分档设置房地产贷款占比上限、个人住房贷款占比上限。

广州方面的红线设置更严,1月底当地金融监管窗口指导下,广州银行业个人按揭贷款被“双管控”:新增个人住房贷款占比不能超过12.6%,每个月新增个人住房贷款额度不能超过2020年10月、11月、12月三个月的平均放款额度,而且所有银行一个标准。

记者观察到,房贷集中度管理新规落地见效,今年年初开始,多地就出现了银行房贷额度普遍告急的情况,房贷应声上涨。融360大数据研究院监测数据显示,今年以来,全国房贷款平均利率持续上涨,3月全国首套房贷款平均利率为5.28%,环比上涨2BP。

业内普遍预计今年房贷利率总体或延续反弹态势。

路径3:降资金成本

对于限定房贷额度,严查经营贷违规流入楼市的原因,银保监会等三部门相关负责人就《通知》答记者问时都多次强调,近期一些企业和个人违规将经营用途贷款投向房地产领域问题突出,一是影响房地产调控政策效果,二是挤占支持实体经济特别是小微企业发展的信贷资源。“《通知》严肃治理此类违规行为,将释放更多信贷资源服务实体经济发展,促进金融与实体经济良性循环。”相关人士表示。

今年政府工作报告也将货币政策支持实体经济和小微企业放在了更突出的位置。并在具体措施上着墨颇多,如延续延期还本付息政策、要求商业银行普惠小微企业贷款增长仍需保持30%以上等。同时提出,优化存款利率监管,推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利。

如何推动实际贷款利率进一步降低呢?最新发布的《商业银行负债质量管理办法》,提出了商业银行不得设定以存款时点规模为要求的考评指标,不得以创新为名变相逃避监管等内容,银行过度追求负债扩张和短期利润的行为被念上“紧箍咒”。

此外,今年以来,关于互联网存款、异地存款管理密集出台,目前,各大互联网平台均已下架存款产品,靠档计息存款产品今年也全部被叫停,周期付息型产品、结构性存款等产品也在逐渐减少。可以说,银行存款进入了严监管时代,高息存款买少见少。

“存款是银行的资金成本,只讲进一步推动降低贷款成本,不提降低存款成本,会对银行造成极大压力,使得其贷款利率下行空间有限。”国家金融与发展实验室副主任曾刚分析道,对存款利率进行监管,就是要规范存款的利率竞争市场,有效地推动存款利率的平稳下行,为贷款利率进一步下行创造更大的空间。

预测:加息降息概率不大 结构性定向支持实体

有国有大行相关人士指出,近期,银行对经营贷违规流入楼市的排查,以及房贷首付款的审查力度之严,可以说是前所未有的。对高息揽储的政策也是一个接一个,目的就是为了降低银行的资金成本,从而降低实体经济的融资成本。“金融支持实体经济和小微企业,需要‘开正门’,也要‘堵后门’,确保宝贵的信贷资金流向实体经济,而不是房地产、股市等。”该人士认为。

那么,今年央行放水力度有多大?会降准降息吗?

民生银行首席研究员温彬指出,今年货币政策的前提是保持宏观杠杆率的稳定,这意味着货币供应量和社融增速将逐渐回落,与名义GDP增速相匹配,总量信用扩张或比去年有所下降。但是更强调精准的支持,对象也很明确,就是要重点支持制造业、科技创新、绿色发展、小微企业这些关键领域和薄弱环节。

银保监会在3月2日的发布会上也表示,2020年中国房地产贷款增速8年首次低于各项贷款增速,未来房地产贷款的增速可能会继续降低。

值得注意的是,3月22日,贷款市场报价利率(LPR)1年期、5年期仍然“按兵不动”,已经连续11个月未作调整。温彬认为,这正是意味着今年货币政策将更加兼顾稳增长和防风险,加息和降息的概率都不大,但会通过结构性政策加强对重点领域、薄弱环节的定向支持。(文/全媒体记者 林晓丽 图/视觉中国)

相关链接:

部分商业银行调整贵金属业务

广州日报讯 (全媒体记者井楠) 3月中旬到上周末,部分商业银行宣布关停或调整、限制了贵金属相关业务。其中,浦发银行上周末在官网发布公告:近期将对代理上海黄金交易所个人贵金属业务进行调整,对持仓上限下调,保证金比例上调,开仓交易将通过柜面渠道办理,将对近3个月无持仓无交易的客户清仓。

兴业银行三月中旬公告称,为控制市场风险、保护投资者权益,将关停账户贵金属业务。系统将在4月6日起停止新开仓交易;现有持仓请于今年9月30日自主平仓;9月30日后尚未平仓的,银行将代为平仓。

银行业内人士普遍认为:该类行为是广大商业银行响应监管政策、针对近期国际黄金价格波动而采取的防范市场风险、保护投资者权益的调整性行为,主要的产品调整对象为有放大倍数的黄金期货T+D产品。期货的高杠杆是利用较低的保证金来实现的,保证金比例升高,客户就必须降低杠杆。

去年11月到12月,面对国际金价大幅度波动,工商银行、建设银行、农业银行、交通银行、招商银行、平安银行等陆续就贵金属交易做出风险提示,并调整了贵金属业务的交易规则。

-

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格骑手跑腿买7道菜仅一道是正品一事引发关注。3月22日,饿了么回应称,平台已联系消费者提供先行赔付,已停止该配送员的服务资...

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格骑手跑腿买7道菜仅一道是正品一事引发关注。3月22日,饿了么回应称,平台已联系消费者提供先行赔付,已停止该配送员的服务资... -

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平...

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平... -

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21...

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21... -

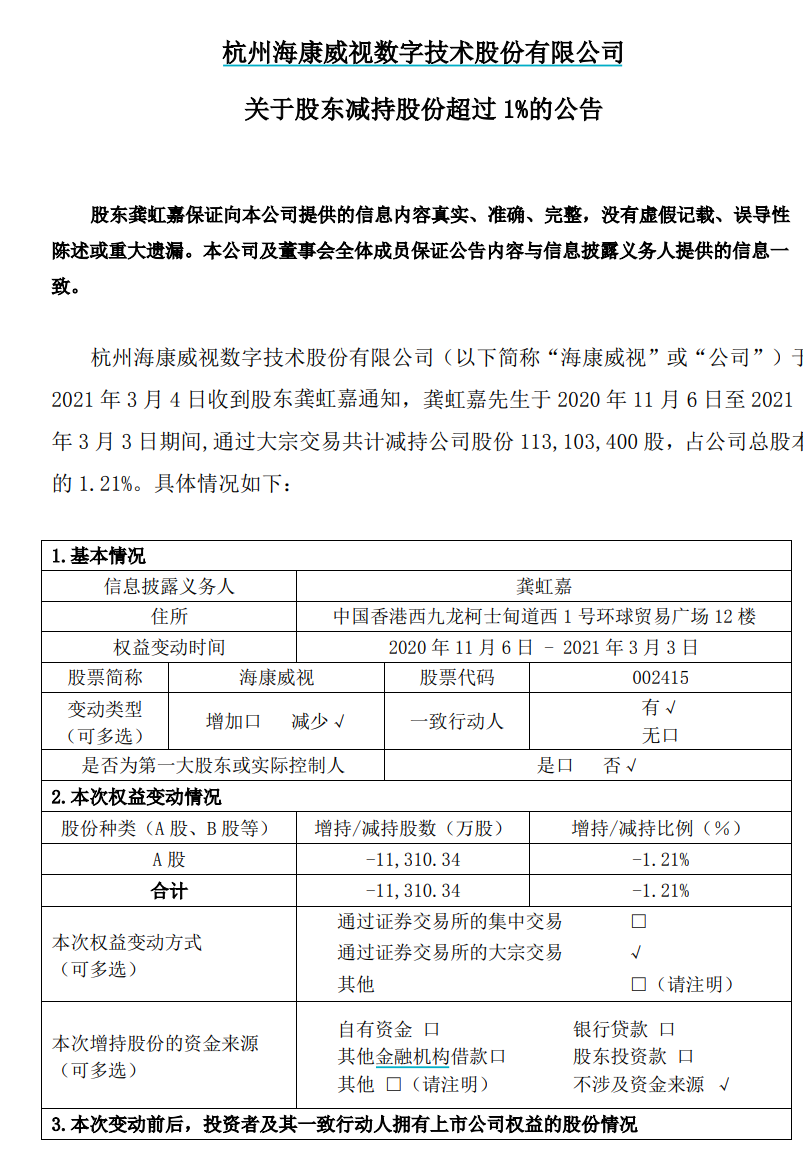

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司...

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司... -

A股三大股指全天单边下挫 大涨大跌轮番上演这几天,A股玩起了蹦极,大涨大跌轮番上演,当真是折磨死人。对于那些持有抱团股的投资者来说,更是春节过后就没开心过。领头...

A股三大股指全天单边下挫 大涨大跌轮番上演这几天,A股玩起了蹦极,大涨大跌轮番上演,当真是折磨死人。对于那些持有抱团股的投资者来说,更是春节过后就没开心过。领头...

-

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格

2021-03-23 08:45:44

-

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”

2021-03-18 08:43:54

-

新兴行业诉求增长 生鲜食品、网上订餐问题突出

2021-03-17 08:25:03

-

最牛天使投资人 5000亿白马股遭大减持

2021-03-05 08:28:57

-

A股三大股指全天单边下挫 大涨大跌轮番上演

2021-03-05 08:27:33