2020已渐近尾声,那么,2021年的行情将会怎么走?A股是否有可能继续上涨,实现1994年以来第一次年线3连阳?小编在此汇总了多家机构的年度策略,这些观点中不乏一些共性的观点和声音,供投资者参考。

2021年A股年线3连阳?

总览各家研报主题也不难看出,券商们普遍对明年的市场行情持中性或偏乐观的态度,随着疫情的逐步缓解,中国经济持续复苏,加之拜登上台后,中美贸易纷争预期将得到暂时修复,内外部环境一致向好为市场行情的持续发展提供了稳定基础。

而对于总体行情的预判,“结构性”和“牛”也是各家研报中频繁提及的字眼,可见在大方向上,多家券商仍保持一致看法。

在具体点位预测上,多数券商比较谨慎,如国泰君安认为上半年在3100-3500之间震荡;少数券商比较乐观,如国开证券看到了4000点,粤开证券更是看到了4300点。

海外大投行普遍看好A股,摩根士丹利将沪深300指数2021年目标位设到了5570点,较12月24日的5000点有10%以上涨幅。高盛投资策略组亚洲区联席主管王胜祖12月2日也表示,2021年全球股票市场将迎来新周期,其特点是从高科技股的一枝独秀,到周期股的百花齐放,建议买入。王胜祖认为,明年A股同样值得期待,预计涨16%。

从目前情况看,2020年A股大概率将实现年线2连阳,如果2021年继续上涨,有望实现年线3连阳,这将是1994年以来第一次(上证指数在A股初创期的1990-1993年曾实现年线4连阳)。

盈利驱动支撑市场

多数券商在年度策略报告中,均旗帜鲜明地提到“盈利”的重要性,认为盈利将成为驱动市场行情的核心因素之一,而宏观流动性或出现一定程度收紧。

广发证券指出,20年下半年中国经济超出市场预期的主要原因来自于出口,从疫情前、疫情中、疫情后各项中国经济指标修复位置来看,达到疫情前水平的指标依然不多(出口和地产最优),因此2021年盈利继续修复仍是主旋律。

国开证券认为,宏观经济复苏和企业盈利进一步恢复将成为贯穿全年的主要动力,市场将大概率从估值驱动向业绩驱动切换。

山西证券提出,流动性宽松和风险偏好改善是推动今年市场估值中枢抬升的主要因素。目前而言,流动性宽松政策的逐步退出变得更加明确,预计今年年底到明年上半年,盈利修复将代替流动性,成为驱动下一轮行情演进的首要因素。

“十四五”或成最大主题机会

展望2021年整体行情,多数券商也都提到了“十四五”规划带来的历史性机遇。

国盛证券提出,明年是“十四五”规划元年,且本次“十四五”极其重要,肩负着我国加速经济转型升级、打赢科技持久战的历史使命,有望为市场提供强有力的催化。另一方面,参考过去历次“五年规划”对当年市场的表现以及结构都有比较重要的影响,相关政策受益行业超额收益明显。建议沿着十四五政策预期较高的“科技强国”、“新型消费”、“平安中国”三条线索,布局相关投资机会。

广发证券指出,“十四五”产业趋势三大主线:第一,安全与创新主线:倾向于补短板,重点是能源替代、软硬科技国产替代,重点受益领域如光伏。第二,双循环扩内需主线:促新型消费与拓新基建投资是背后增量发力点,重点受益领域如免税、医疗服务。第三,强国主线:倾向于锻长板,重点是制造强国,重点受益领域如新能源汽车产业链。

兴业证券指出,“双循环”新发展格局下,聚焦“十四五”,关注三大领域:1)改革:要素市场化改革为主要抓手,土改以及户籍改革畅通经济大循环;2)升级:5G 开启数字经济时代,拉开自动驾驶大幕;3)自主:底线思维,建设平安中国,确保国防安全、能源安全、粮食安全以及战略物资安全。

除此以外,国企改革、建党100周年等主题投资机会也在各大券商研报中反复出现。

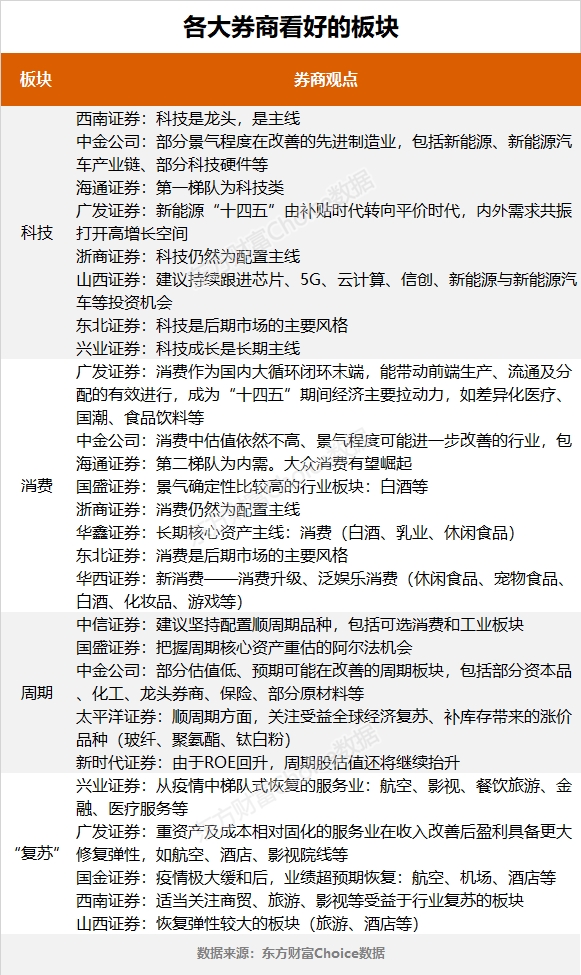

消费和科技仍是主线

对2021年行业板块的投资机会,消费和科技仍被各大券商视为中长期主线,而从今年下半年开始站上风口的周期板块依旧有配置价值。除此以外,在2020年受疫情影响的行业,如旅游、航空等板块也将随着经济复苏而有所回暖。

以上便是各家券商对2021年的年度投资策略,相信各位读者看完后也对券商分析师们的展望有了大致的了解。在看到整体行情稳中向好的同时,也不应忽视经济超预期下行、全球通胀等可能出现的风险。在牛年到来之际,预祝各位读者牛年迎牛市!

-

多只“茅”明星股全线下跌 茅台指数跌去了3.58%外围股市大跌,叠加央行连续四天净回笼资金。两市主要指数今早大幅低开,开盘后,光伏、锂电池、芯片、新能源车等概念持续下...

多只“茅”明星股全线下跌 茅台指数跌去了3.58%外围股市大跌,叠加央行连续四天净回笼资金。两市主要指数今早大幅低开,开盘后,光伏、锂电池、芯片、新能源车等概念持续下... -

巨亏的连锁反应已出现 多因资产减值在抱团股分歧、市场探路的档口,一批业绩爆雷的风险股正在集中涌入。仅27日晚间,便有21家上市公司发布业绩预亏公告。中国电...

巨亏的连锁反应已出现 多因资产减值在抱团股分歧、市场探路的档口,一批业绩爆雷的风险股正在集中涌入。仅27日晚间,便有21家上市公司发布业绩预亏公告。中国电... -

证监会同意5家企业创业板IPO注册 确定发行日程近日,我会按法定程序同意以下企业创业板首次公开发行股票注册:深圳奥雅设计股份有限公司、湖北共同药业股份有限公司、江苏...

证监会同意5家企业创业板IPO注册 确定发行日程近日,我会按法定程序同意以下企业创业板首次公开发行股票注册:深圳奥雅设计股份有限公司、湖北共同药业股份有限公司、江苏... -

200亿巨额定增 A股“散户之王”又有大动作!最近一段时间,京东方A大动作不断。200亿元巨额定增刚抛出不到半个月时间,昨晚京东方A再提新收购,拟以63 4亿元受让绵阳京...

200亿巨额定增 A股“散户之王”又有大动作!最近一段时间,京东方A大动作不断。200亿元巨额定增刚抛出不到半个月时间,昨晚京东方A再提新收购,拟以63 4亿元受让绵阳京... -

全球汽车市场下滑严重 美国汽车销量同比下降14.6%2020年,全球汽车市场下滑严重。数据显示,2020年美国汽车销量同比下降14 6%,日本汽车销量同比下降11 5%,法国、意大利等...

全球汽车市场下滑严重 美国汽车销量同比下降14.6%2020年,全球汽车市场下滑严重。数据显示,2020年美国汽车销量同比下降14 6%,日本汽车销量同比下降11 5%,法国、意大利等...

-

多只“茅”明星股全线下跌 茅台指数跌去了3.58%

2021-01-29 08:41:34

-

巨亏的连锁反应已出现 多因资产减值

2021-01-29 08:39:56

-

证监会同意5家企业创业板IPO注册 确定发行日程

2021-01-28 09:25:54

-

200亿巨额定增 A股“散户之王”又有大动作!

2021-01-28 09:24:47

-

全球汽车市场下滑严重 美国汽车销量同比下降14.6%

2021-01-26 14:57:28