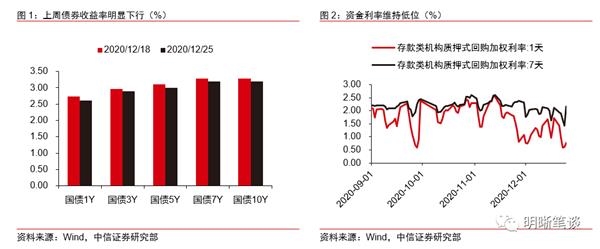

上周债市情绪明显改善,现券收益率大幅下行。

10年期国债到期收益率从3.29%快速下行至3.19%,10年期国开债到期收益率从3.67%快速下行至3.59%。经验上通常1月份债券市场会迎来一波开门红行情,考虑到明年国内经济周期和金融周期也可能利好债市,近期利率的快速下行可能是市场对明年行情的“抢跑”。

资金投放加量,宽货币预期升温。

三季度以来,在结构性存款压降、政府债券集中发行、货币政策边际转紧等诸多因素的影响之下,同业存单利率持续走高,债券市场有所调整。进入四季度后,央行持续开展资金投放操作,公开市场逆回购操作和MLF操作均有明显放量,央行开展资金投放带动货币宽松预期升温,商业银行负债压力减弱也对债券市场形成利好。

基本面渐入平台期,对债市制约松动。

疫情进入常态化防控后经济基本面的快速反弹、工业通胀的触底回升是此前一段时间债券收益率快速上行的重要原因,12月中上旬大宗商品价格快速上涨也在一定程度上对债券市场形成压制。但进入12月后,部分地区相继开展限电限产政策,工业生产的景气度有所回落,工业品价格在持续上涨后也迎来了一波调整,基本面对债券市场的制约有所松动。

疫情生变推升避险情绪。

近期国内外疫情生变,避险情绪有所升温,国际油价整体呈回落之势,这也在一定程度上对债券市场形成支撑。

结论

:结合来看,我们认为债市走强背后的原因有以下三点:第一,近期央行持续开展资金投放操作,公开市场逆回购操作和MLF操作均有明显放量,市场对跨年流动性的担忧有所减弱,而对货币政策的宽松预期则有所升温;同时随着政府债券供给压力的减弱以及央行持续开展资金投放利好银行超储水平,商业银行的资产负债矛盾有所弱化,一定程度上对债市形成支撑。第二,进入12月后,部分地区相继开展限电限产政策,工业生产的景气度有所回落,同时工业品价格在持续上涨后也迎来了一波调整,基本面对债券市场的制约有所松动。第三,当前海外新冠变异病毒持续蔓延,国内部分地区疫情也有所反复,避险情绪升温也对债券市场形成支撑。

后市展望

:向后看,上述三重因素仍有一定的延续性:首先,全球疫情仍在延续发酵,变异新冠病毒已扩散至欧洲以及亚洲部分国家,后续疫情防控仍有不确定性。其次,当前我国煤炭库存仍然偏低,电力供应仍有一定压力,叠加环保限产政策持续发力,后续工业生产可能仍将面临产能的考验。第三,考虑到近期央行维稳流动性的态度,后续银行负债压力或将进一步缓解,短期内仍可适当把握债券市场的交易机会。

风险因素

:海外疫情走势,国内限产政策,跨年流动性波动,全球宏观经济走势。

正文

上周债市情绪明显改善,现券收益率大幅下行。

上周债券市场明显上涨,10年期国债到期收益率从3.29%快速下行至3.19%,10年期国开债到期收益率从3.67%快速下行至3.59%。周五,早盘现券利率整体呈窄幅震荡态势,但午后现券利率快速回落,10年期国债活跃券200016、10年期国开债活跃券200215到期收益率分别回落3bps、4bps。全周来看,1年、3年、5年、7年和10年国债到期收益率分别变动-12bps、-8bps、-11bps、-9bps和-10bps至2.61%、2.89%、3.0%、3.19%和3.19%。1年、3年、5年、7年和10年国开债到期收益率分别变动-11bps、-7bps、-8bps、-5bps和-8bps至2.72%、3.08%、3.32%、3.45%和3.59%。

央行资金投放积极,同业存单利率有所回落。

临近跨年时点,央行持续开展流动性净投放操作,银行间流动性较为充裕,资金利率维持在相对低位。全周来看,隔夜、7天、14天、21天和1个月分别变动-95bps、+4bps、+23bps、-10bps和+4bps至0.76%、2.16%、2.81%、2.82%和3.05%。同业存单到期收益率也整体呈下行态势,3个月、1年NCD到期收益率分别下行3bps、5bps至2.60%、2.93%。

债市“抢跑”背后的三个逻辑

经验上通常1月份债券市场会迎来一波开门红行情,考虑到明年国内经济周期和金融周期也可能利好债市,近期利率的快速下行可能是市场对明年行情的“抢跑”。

首先,尽管当前国内经济增长仍处于修复阶段,但明年我国经济增长或将面临财政+信贷政策逐渐回归常态、金融周期向下以及银行不良贷款压力加剧的环境,考虑到市场对此的预期已经较为充分,且从金融数据看,金融周期拐点已经临近,因此近期市场利率下行可能也包含了对明年债市的提前布局。另一方面,从历史经验上看,各年份12月的利率中枢通常会低于次年1月:2010年至今,仅有2016年、2017年的12月份的利率中枢是低于次年1月的,2012年、2013年的12月份利率中枢整体与次年1月持平,而2011年、2014年、2015年、2018年、2019年的12月份的利率中枢要明显低于次年1月,因此部分投资者也可能提前对明年年初可能会出现的债市“开门红”加以布局。

资金投放加量,宽货币预期升温

三季度以来,在结构性存款压降、政府债券集中发行、货币政策边际转紧等诸多因素的影响之下,同业存单利率持续走高,债券市场有所调整。

进入5月后,货币政策逐渐回归常态,叠加政府债券加速发行以及结构性存款压降等政策持续发力,商业银行负债端压力有所加剧。7月起同业存单利率持续上行,其背后就是在低超储率的背景下,压降结构性存款、政府债券集中发行、财政支出节奏较慢等因素的综合推动。截至11月底,同业存单利率已明显高于MLF操作利率,一定程度上影响了利率市场化进程和利率传导机制的效率。另一方面,三季度以来金融机构人民币贷款加权平均利率和一般贷款加权平均利率均有所上行,银行负债端压力已经传导至贷款利率,这也在一定程度上与降低实体经济(特别是中小企业)融资成本的政策初衷不符。

进入四季度后,央行持续开展资金投放操作,公开市场逆回购操作和MLF操作均有明显放量。

11月30日央行意外开展2000亿MLF操作,打破了每月月中时点进行一次续作的操作惯例,12月15日央行再次超额续作MLF并同时开展逆回购操作,当天投放9500亿元1年期MLF和100亿元7天逆回购,实现流动性净投放9000亿元,对冲缴准缴税影响的同时也彰显了维护跨年流动性的政策意图。整体来看,自11月30日以来,央行与公开市场已累计净投放5100亿元,央行资金投放意愿有所提高,这也与中央经济工作会议对货币政策的定调相吻合:12月18日中央经济工作会议表示明年要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效,当前货币政策维持相对温和的态度也是为了防止政策快进快出对实体经济和金融市场所造成的负面影响。

央行开展资金投放带动货币宽松预期升温,商业银行负债压力减弱也对债券市场形成利好。

随着央行持续开展资金投放,银行间市场的资金面明显改善,DR007在11月30日之后始终保持在2.2%以下水平,即便上周五(上周五机构已经可以用7天回购成功跨年)也未回升至2.2%以上,DR001利率也重回“0时代”,市场对跨年流动性的担忧有所减弱,而对货币政策的宽松预期则有所升温。另一方面,随着政府债券供给压力的减弱以及央行持续开展资金投放利好银行超储水平,商业银行的资产负债矛盾有所弱化,存单利率也整体呈下行态势,一定程度上对债市形成支撑。

基本面渐入平台期,对债市制约松动

疫情进入常态化防控后经济基本面的快速反弹、工业通胀的触底回升是此前一段时间债券收益率快速上行的重要原因,12月中上旬大宗商品价格快速上涨也在一定程度上对债券市场形成压制。

疫情进入常态化防控后,我国政策重心开始逐渐向稳定经济增长,推动经济复苏倾斜,一系列复工复产、复商复市政策相继颁布。在此背景之下,我国经济增长快速反弹,各项经济数据均有明显提高,居民收入、就业环境也有明显改善。同时随着全球经济共振修复,全球风险偏好有所改善,国际油价触底反弹,大宗商品价格整体呈上行态势,全球股市也逐渐走出谷底,市场对通胀复苏的预期也有所强化。进入12月后,国内商品市场迎来了一波快涨,黑色、有色、煤炭等工业品价格均有明显提高,这也在一定程度上对债券市场形成压制。

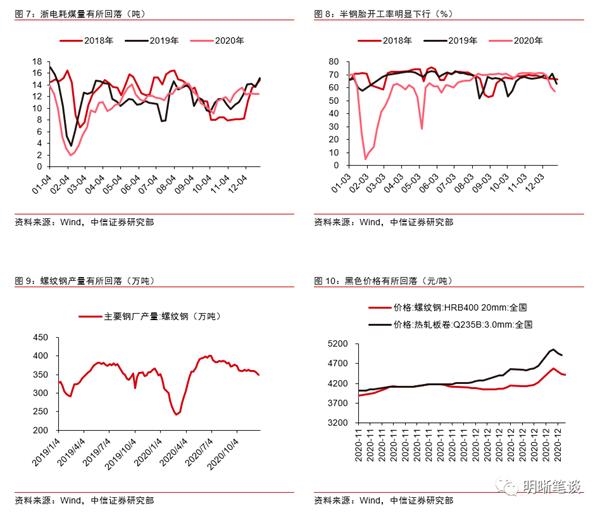

但进入12月后,部分地区相继开展限电限产政策,工业生产的景气度有所回落,工业品价格在持续上涨后也迎来了一波调整,基本面对债券市场的制约有所松动。

受疫情影响,全球产业链、工业链停滞,国际贸易受到明显冲击,在此背景之下,今年国内煤炭进口明显遇冷,5月煤炭进口金额同比增速由正转负,此后煤炭进口同比增速持续下行,截至11月,煤炭进口同比增速已降至-57.8%。随之而来的还有国内煤炭库存的回落,进入2020年四季度,港口煤炭库存中枢明显下降,国内煤炭供应压力有所加剧,叠加今年全国入冬偏早,国内气温整体偏低推升居民用电需求,国内电力供应压力有所提高,部分地区出于节能减排目的相继采取了限制电力消费的措施,一定程度上影响了当前工业生产的节奏。从高频数据上看,电厂耗煤量、螺纹钢产量、半钢胎开工率等数据均有明显下行。另一方面,限产限电政策之下,部分中下游行业对工业原材料的需求有所回落,加之此前大宗商品价格上涨过快,上周大宗商品价格也迎来了一波调整,有色、黑色、化工等商品价格均有明显回落,价格因素对债券市场的制约也有所松动,这也是上周债券市场明显上涨的原因之一。

疫情生变推升避险情绪

国内外疫情反复,避险情绪有所升温。

受新冠病毒变异影响,12月19日,英国政府宣布将首都伦敦、英格兰东南部及东部部分地区的疫情防控级别由三级调升至四级,并采取封城举措。但上述举措并未完全阻止疫情扩散,12月21日英国单日新增新冠确诊病例数达3.59万例,英国富时100指数、欧洲50、德意志DAX指数均有明显调整,国内A股市场也遭受到了一定冲击,上证综指于12月22日单日收跌-1.86%。此后,英国政府首席科学顾问于12月23日表示,英国发现的新冠病毒新变种已蔓延至全英各地,日本、法国、意大利等多个国家也宣布确诊新冠变异病毒感染病例。全球避险情绪有所升温,国际油价整体呈回落之势,一定程度上对债券市场形成支撑。同时,考虑到近期国内局部地区疫情也有所反复,或将对后续市场的风险偏好以及经济复苏节奏产生影响。

结论

上周债市情绪明显改善,现券收益率大幅下行,10年期国债到期收益率从3.29%快速下行至3.19%,10年期国开债到期收益率从3.67%快速下行至3.59%。结合来看,我们认为债市走强背后的原因有以下三点:第一,近期央行持续开展资金投放操作,公开市场逆回购操作和MLF操作均有明显放量,市场对跨年流动性的担忧有所减弱,而对货币政策的宽松预期则有所升温,同时随着政府债券供给压力的减弱以及央行持续开展资金投放利好银行超储水平,商业银行的资产负债矛盾有所弱化,一定程度上对债市形成支撑。第二,进入12月后,部分地区相继开展限电限产政策,工业生产的景气度有所回落,同时工业品价格在持续上涨后也迎来了一波调整,基本面对债券市场的制约有所松动。第三,当前海外新冠变异病毒持续蔓延,国内部分地区疫情也有所反复,避险情绪升温也对债券市场形成支撑。

向后展望,上述三重因素仍有一定的延续性:首先,全球疫情仍在延续发酵,变异新冠病毒已扩散至欧洲以及亚洲部分国家,后续疫情防控仍有不确定性。其次,当前我国煤炭库存仍然偏低,电力供应仍有一定压力,叠加环保限产政策持续发力,后续工业生产可能仍将面临产能的考验。第三,考虑到近期央行维稳流动性的态度,后续银行负债压力或将进一步缓解,短期内仍可适当把握债券市场的交易机会。

风险因素

海外疫情走势,国内限产政策,跨年流动性波动,全球宏观经济走势。

市场回顾

利率债

资金面市场回顾

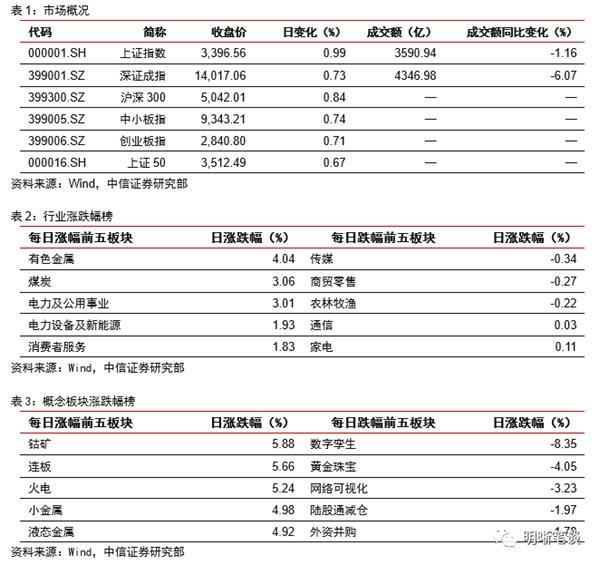

2020年12月25日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了15.63bps、72.27bps、-1.32bps、-2.38bps和-3.09bps至0.76%、2.16%、2.81%、2.82%和3.05%。国债到期收益率全面上行,1年、3年、5年、10年分别变动-4.05bps、-2.41bps、-4.09bps、-4.25bps至2.61%、2.89%、3.00%、3.19%。上证综指上涨0.99%至3396.56,深证成指上涨0.73%至14017.06,创业板指上涨0.71%至2840.80。

央行公告称,为维护银行体系流动性合理充裕,2020年12月25日当日有100亿元逆回购到期,以及500亿国库现金定存到期,实现流动性净回笼600亿元。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年7月对比2016年12月M0累计增加11596.1亿元,外汇占款累计下降7702.1亿元、财政存款累计增加14803.3亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

12月25日转债市场,中证转债指数收于363.96点,日上涨0.56%,等权可转债指数收于1,468.05点,日上涨1.13%,可转债预案指数收于1,197.13点,日上涨1.09%;平均平价为106.83元,日上涨1.11%,平均转债价格为129.97元,日上涨0.44%。326支上市交易可转债(辉丰转债除外),除飞凯转债和招路转债横盘外,225支上涨,99支下跌。其中运达转债(13.00%)、盛屯转债(12.63%)和赣锋转债(9.22%)领涨,起步转债(-9.83%)、蓝盾转债(-8.62%)和盛路转债(-6.47%)领跌。323支可转债正股(*ST辉丰除外),除威派格、特发信息、正裕工业、中信银行、锦泓集团、台华新材、中化岩土、江阴银行和吉视传媒横盘外,215支上涨,99支下跌。其中寒锐钴业(19.38%)、迪森股份(13.42%)和华钰矿业(10.05%)领涨,嘉澳环保(-9.98%)、宏辉果蔬(-8.36%)和寿仙谷(-7.92%)领跌。

可转债市场周观点

上周顺周期板块继续演绎,市场总体仍旧延续了近期的方向,而分化依旧十分明显。转债在正股分化与信用风险冲击双叠加的背景下则表现的更为明显。

随着短期扰动渐散,市场在过去两周已经回到主线趋势之上,顺周期开启了新一轮的上涨,从短期来看这一方向是当前市场最为确定也是最值得参与的选择。映射到转债市场,则可以认为是强者恒强的演绎,顺周期主线所对应的多数为高价标的,这一类别的个券在近两周的表现有目共睹,而传统的低价策略则在信用风险的冲击之下表现较差。

从相对收益的角度看,我们再次重申后续顺周期内部大概率也会走向分化,建议转债投资者可以逐步做出结构调整,重点关注有色、能化、农产品等方向,特别是有量价齐升逻辑的个券,同时在制造业与消费板块龙头中做一定的增强。

绝对收益策略的角度则开始迎来布局期,信用风险的冲击之下近期不少个券价格已经明显回落。但是考虑到信用风险的修复不是一蹴而就,短期价格的修复也会出现分化,重点考虑哪一类个券会被更多的机构投资者所关注。几个方向值得关注,例如评级尚可的国企转债,正股赛道景气度向上的个券,或者是正股双向波动率出色的标的,我们并不建议无差别布局,通过上述逻辑参与更为可取。这一方向当前正可以成为顺周期板块调结构的补充。此外若食品饮料和医药相关行业标的价格回落也可以积极布局。

高弹性组合建议重点关注赣锋转债、巨星转债,上机转债、雅化转债、火炬转债、隆20转债、太阳转债、聚飞转债、永兴转债、恩捷转债。

稳健弹性组合建议关注安20转债、紫金转债、紫银转债、盛屯转债、金能转债、洪城转债、财通转债、鹏辉转债、贝斯转债、中矿转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

中信证券明明研究团队

-

多只“茅”明星股全线下跌 茅台指数跌去了3.58%外围股市大跌,叠加央行连续四天净回笼资金。两市主要指数今早大幅低开,开盘后,光伏、锂电池、芯片、新能源车等概念持续下...

多只“茅”明星股全线下跌 茅台指数跌去了3.58%外围股市大跌,叠加央行连续四天净回笼资金。两市主要指数今早大幅低开,开盘后,光伏、锂电池、芯片、新能源车等概念持续下... -

巨亏的连锁反应已出现 多因资产减值在抱团股分歧、市场探路的档口,一批业绩爆雷的风险股正在集中涌入。仅27日晚间,便有21家上市公司发布业绩预亏公告。中国电...

巨亏的连锁反应已出现 多因资产减值在抱团股分歧、市场探路的档口,一批业绩爆雷的风险股正在集中涌入。仅27日晚间,便有21家上市公司发布业绩预亏公告。中国电... -

证监会同意5家企业创业板IPO注册 确定发行日程近日,我会按法定程序同意以下企业创业板首次公开发行股票注册:深圳奥雅设计股份有限公司、湖北共同药业股份有限公司、江苏...

证监会同意5家企业创业板IPO注册 确定发行日程近日,我会按法定程序同意以下企业创业板首次公开发行股票注册:深圳奥雅设计股份有限公司、湖北共同药业股份有限公司、江苏... -

200亿巨额定增 A股“散户之王”又有大动作!最近一段时间,京东方A大动作不断。200亿元巨额定增刚抛出不到半个月时间,昨晚京东方A再提新收购,拟以63 4亿元受让绵阳京...

200亿巨额定增 A股“散户之王”又有大动作!最近一段时间,京东方A大动作不断。200亿元巨额定增刚抛出不到半个月时间,昨晚京东方A再提新收购,拟以63 4亿元受让绵阳京... -

全球汽车市场下滑严重 美国汽车销量同比下降14.6%2020年,全球汽车市场下滑严重。数据显示,2020年美国汽车销量同比下降14 6%,日本汽车销量同比下降11 5%,法国、意大利等...

全球汽车市场下滑严重 美国汽车销量同比下降14.6%2020年,全球汽车市场下滑严重。数据显示,2020年美国汽车销量同比下降14 6%,日本汽车销量同比下降11 5%,法国、意大利等...

-

多只“茅”明星股全线下跌 茅台指数跌去了3.58%

2021-01-29 08:41:34

-

巨亏的连锁反应已出现 多因资产减值

2021-01-29 08:39:56

-

证监会同意5家企业创业板IPO注册 确定发行日程

2021-01-28 09:25:54

-

200亿巨额定增 A股“散户之王”又有大动作!

2021-01-28 09:24:47

-

全球汽车市场下滑严重 美国汽车销量同比下降14.6%

2021-01-26 14:57:28