如今的微信朋友圈,常有不少自称“铲屎官”的宠物主晒出他们为“主子”服务的日常。尤其是“主子”一旦病了,“铲屎官”们送医喂药、输液打针、手术救治,像对待亲人一样。不过,“没钱该不该养宠物”近日成为朋友圈热议话题。进一趟宠物医院少则几百元,多则上千甚至上万元,看病贵正在成为“铲屎官”们的甜蜜负担。

对此,多家险企推出保险解决方案。记者发现继中国平安、大地保险、阳光保险、众安保险等推出爱宠专属保险后,腾讯微保宠物医疗保险产品也于3月16日上线,直击宠物看病贵痛点。

宠物医疗险扎堆上线

据了解,腾讯微保此次联合阳光保险推出的一年期“宠物大病医疗保险”全年保费88元,涵盖意外+医疗费用,门诊、住院均可报销,保额最高可达30万元。该产品将“百万医疗险”中的免赔额设计应用到宠物险产品上,不设单次免赔及限额,超过“累计免赔额3000元”的部分便可享受60%的报销比例。

在微保之前,已有多家机构推出宠物医疗险。2020年7月,针对宠物狗、猫,支付宝联合众安保险推出每年保费为199元、399元、799元和1399元的宠物医疗险,对应的保额分别为500元、15000元、3万元和15.4万元。其中,前三个版本虽然不限医疗次数,但每次均有限额,分别为400元、1500元和2000元。

与支付宝产品相比,平安保险2020年9月推出的“平安爱宠保险计划”门槛更高,其保费最低为1532元,且有保险次数限制,每次报销上限也不高。例如,平安财险萌宠医疗险尊享款,仅保障38种疾病,单次理赔限额8000元(分项限额),单次免赔额300元(或者20%)。萌宠保爱心版仅承保猫传染病4种、意外伤害4类,传染病和意外伤害的年累计保额分别为2000元、2万元。

在保障地区方面,腾讯微保和支付宝蚂蚁保上线的宠物医疗险均在全国设有定点合作医疗机构,而平安财险的宠物医疗险暂时还只限北上广深和成都市。

消费者多持观望态度

虽然宠物医疗险能为消费者缓解看病贵难题,但在从业人员吴先生看来,宠物保险的普及率很低。“国内养宠物的人很多,差不多每15个人中就有一个是养宠物的,但是宠物保险的普及率连1%都不到,相比于英美国家40%左右的投保率,还差得非常远。”吴先生说。

不过,“铲屎官”们也有自己的困惑。一位宠物主表示,看到宠物险产品后十分高兴,于是致电平台了解产品详情,但客服却将他推给了保险公司,而保险公司客服在回答他的疑问时,也是说不清楚。因此,原本想投保的他只好暂时选择观望。

“我打电话给产品中指定的合作宠物医疗机构咨询,但医疗机构的人根本就不知道有这回事。还有一家更离谱,是兽医站,根本不接受宠物的治疗,这让我怎么放心购买?”乌鲁木齐宠物主苏小姐说。

与上述困惑相比,更多的消费者觉得目前的宠物险不是很划算。刚为猫咪花费数千元治病的王小姐对记者说,如果最多只能报销一两千块钱的话,会感觉亏得慌。

在保险经纪人李女士看来,保险的本质是转嫁家庭经济风险,如果一两千块钱还要去麻烦保险报销,那还养宠物干啥?如果一个产品花费二三百元就能提供数万元的风险保额,才值得入手。

投保要仔细阅读条款

作为一款小众产品,尽管目前宠物保险的保障力度不大,但对于收入不高的年轻人而言,还是能分摊一些风险的。那么,应如何挑选宠物医疗险呢?

李女士告诉记者,挑选宠物医疗险,首先要关注疾病种类。一般保险产品里包含疾病种类越多,保障越全面。尤其对于一些宠物高发疾病,比如皮肤病、肠胃炎等,要看看是否列入保障范围。其次要看赔付条件和保额,这主要关注以下几个指标:单次免赔额、单次理赔限额和年累计保额。再次要看一些医疗限制条件,比如指定医院是否包括家附近的宠物医院,产品投保时是否有健康告知,是否有等待期,是否要做健康体检等。最后,要仔细阅读免责条款,了解哪些情况下不能理赔。此外,很多保险产品会提供众多宠物护理之类的增值服务,消费者投保时也可以多做比较。

记者在调查中还了解到,除了保险以外,一些连锁型宠物医院也推出了“宠物保障卡”和宠物“医疗保障卡”,仅限连锁店使用,或者单店使用。这些保障卡的医疗处置和药品费用折扣高,额外福利也更丰厚。以“宠物保障卡”为例,“铲屎官”购买保障卡后可赠送宠物免疫健康包、驱虫套餐和体检、洗浴、商品折扣等。同时,医疗处置费用6折,药品费用7折。

不过,这些不是由保险公司承保的保险产品,而是类似跟医院合作的会员卡、打折卡。保险专家提醒说,这些看似划算的保障实际上还是“羊毛出在羊身上”,消费者想要给宠物更全面的医疗保障,还是要优先选择投保宠物医疗险。(记者聂国春)

-

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格骑手跑腿买7道菜仅一道是正品一事引发关注。3月22日,饿了么回应称,平台已联系消费者提供先行赔付,已停止该配送员的服务资...

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格骑手跑腿买7道菜仅一道是正品一事引发关注。3月22日,饿了么回应称,平台已联系消费者提供先行赔付,已停止该配送员的服务资... -

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平...

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”随着互联网的高速发展,大数据时代的来临,消费者一方面在享受便捷服务的同时,也面临着许许多多的陷阱。从旅行平台、电商平... -

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21...

新兴行业诉求增长 生鲜食品、网上订餐问题突出市场监管总局发布数据显示,2020年,全国市场监管部门通过全国12315平台、电话、传真、窗口等渠道共受理消费者投诉举报咨询21... -

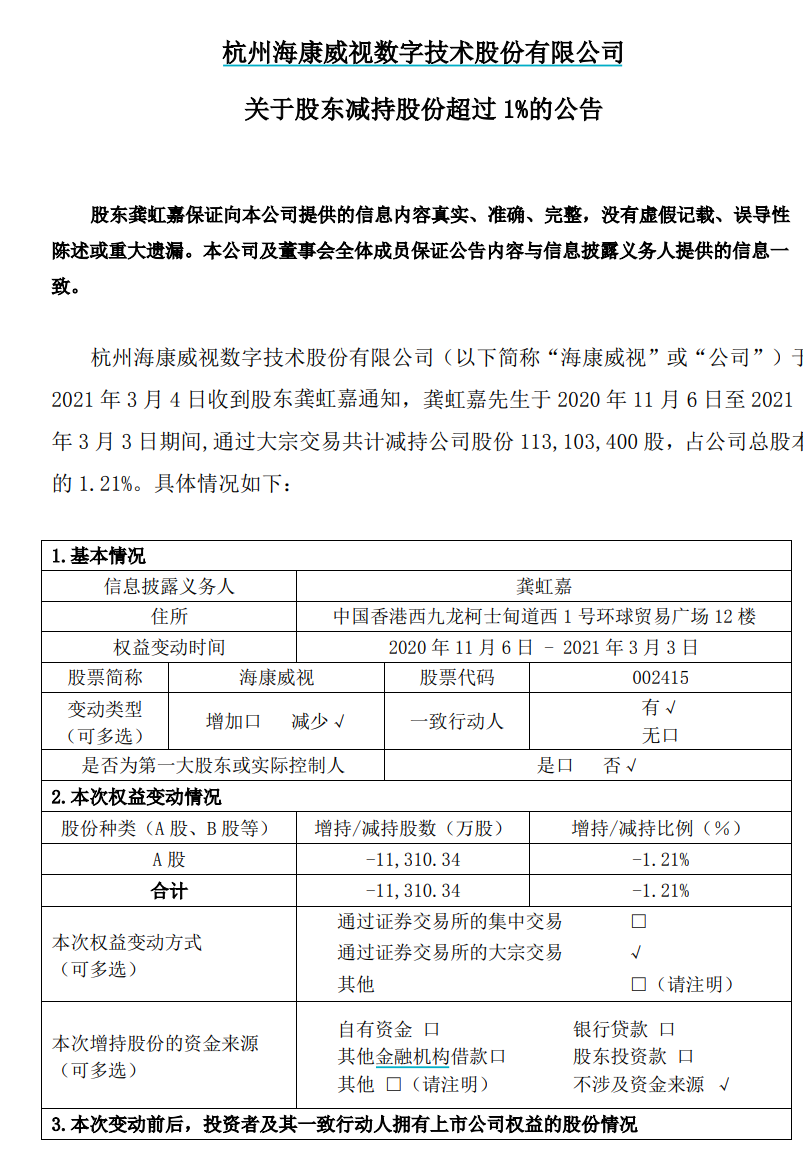

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司...

最牛天使投资人 5000亿白马股遭大减持4日,恰逢A股罕见大跌,扎心的消息又出来:减持王又出手了!传奇大佬龚虹嘉刚刚宣布,减持安防龙头股海康威视1 13亿股占公司... -

A股三大股指全天单边下挫 大涨大跌轮番上演这几天,A股玩起了蹦极,大涨大跌轮番上演,当真是折磨死人。对于那些持有抱团股的投资者来说,更是春节过后就没开心过。领头...

A股三大股指全天单边下挫 大涨大跌轮番上演这几天,A股玩起了蹦极,大涨大跌轮番上演,当真是折磨死人。对于那些持有抱团股的投资者来说,更是春节过后就没开心过。领头...

-

骑手跑腿买7道菜仅1道是正品 已停止该配送员服务资格

2021-03-23 08:45:44

-

会员消费竟然比非会员还要贵?这些互联网企业被曝“杀熟”

2021-03-18 08:43:54

-

新兴行业诉求增长 生鲜食品、网上订餐问题突出

2021-03-17 08:25:03

-

最牛天使投资人 5000亿白马股遭大减持

2021-03-05 08:28:57

-

A股三大股指全天单边下挫 大涨大跌轮番上演

2021-03-05 08:27:33