富途安逸学苑《境外上市微报告之港交所第二上市与双重主要上市对比研究》主要内容

前往富途安逸官网或关注公众号「富途安逸」,后台回复“第二上市微报告”,即可获得高清版完整PDF。

富途安逸学苑《境外上市微报告之港交所第二上市与双重主要上市对比研究》研究背景

7月26日,阿里巴巴集团发布公告,董事会已授权集团管理层向香港联合交易所提交申请,拟将香港新增为主要上市地。完成后,阿里巴巴将成为纽交所及港交所双重主要上市的公司。

自从《外国公司问责法案》实施细则正式生效以来,SEC累计已将超150家中概股列入“确定识别名单”,这些公司目前都面临美股退市风险。在中美监管层的沟通还未有明确结论之前,以第二上市或双重主要上市的方式未雨绸缪,成为越来越多在美上市中国公司的选择。

基于以上背景,富途安逸学苑推出《境外上市微报告之港交所第二上市与双重主要上市对比研究》,从这两种上市方式各自的监管约束、上市门槛及优劣势等方面展开研讨。

未来,我们将持续关注中国企业境外上市主题,并继续推出相关报告。敬请期待。

简述第二上市与双重主要上市

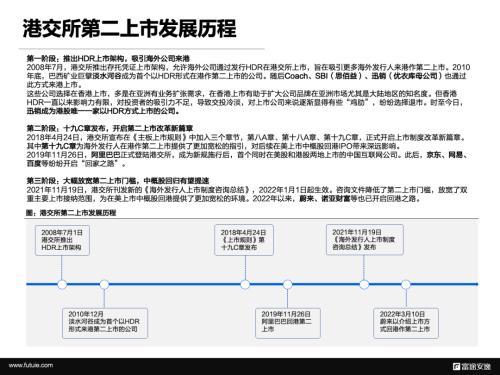

港交所针对第二上市的制度变迁有三个发展阶段:

第一阶段:推出HDR上市架构,吸引海外公司来港

2008年7月,港交所推出存托凭证上市架构,允许海外公司通过发行HDR在港交所上市,旨在吸引更多海外发行人来港作第二上市。2010年底,巴西矿业巨擘淡水河谷成为首个以HDR形式在港作第二上市的公司。随后Coach、SBI(思佰益)、迅销(优衣库母公司)也通过此方式来港上市。

这些公司选择在香港上市,多是在亚洲有业务扩张需求,在香港上市有助于扩大公司品牌在亚洲市场尤其是大陆地区的知名度。但香港HDR一直以来影响力有限,对投资者的吸引力不足,导致交投冷淡,对上市公司来说逐渐显得有些“鸡肋”,纷纷选择退市。时至今日,迅销成为港股唯一一家以HDR方式上市的公司。

第二阶段:十九C章发布,开启第二上市改革新篇章

2018年4月24日,港交所宣布在《主板上市规则》中加入三个章节,第八A章、第十八A章、第十九C章,正式开启上市制度改革新篇章。其中第十九C章为海外发行人在港作第二上市提供了更加宽松的指引,对后续在美上市中概股回港IPO带来深远影响。

2019年11月26日,阿里巴巴正式登陆港交所,成为新规施行后,首个同时在美股和港股两地上市的中国互联网公司。此后,京东、网易、百度等纷纷开启“回家之路”。

第三阶段:大幅放宽第二上市门槛,中概股回归有望提速

2021年11月19日,港交所刊发新的《海外发行人上市制度咨询总结》,2022年1月1日起生效。咨询文件降低了第二上市门槛,放宽了双重主要上市接纳范围,为在美上市中概股回港提供了更加宽松的环境。2022年以来,蔚来、诺亚财富等也已开启回港之路。

截至2022年7月底,以第二上市方式在港交所挂牌的公司共有19家,其中16家为2019年后上市的中概股。

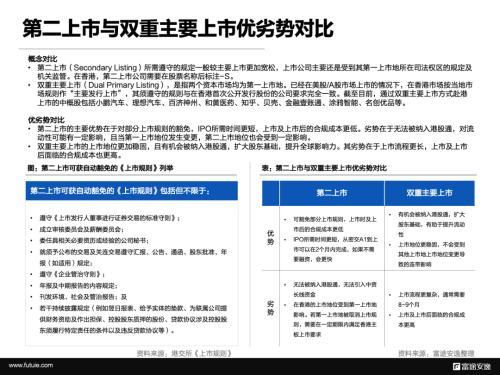

第二上市(Secondary Listing)所需遵守的规定一般较主要上市更加宽松,上市公司主要还是受到其第一上市地所在司法权区的规定及机关监管。在香港,第二上市公司需要在股票名称后标注-S。

双重主要上市(Dual Primary Listing),是指两个资本市场均为第一上市地。已经在美股/A股市场上市的情况下,在香港市场按当地市场规则作“主要发行上市”,其须遵守的规则与在香港首次公开发行股份的公司要求完全一致。截至目前,通过双重主要上市方式赴港上市的中概股包括小鹏汽车、理想汽车、百济神州、和黄医药、知乎、贝壳、金融壹账通、涂鸦智能、名创优品等。

第二上市的主要优势在于对部分上市规则的豁免,IPO所需时间更短,上市及上市后的合规成本更低。劣势在于无法被纳入港股通,对流动性可能有一定影响,且当第一上市地位发生变更,第二上市地位也会受到一定影响。

双重主要上市的上市地位更加稳固,且有机会被纳入港股通,扩大股东基础,提升全球影响力。阿里巴巴在本次申请转为双重主要上市时也表示,“公司预期双重主要上市地位将有助扩大其投资者基础及带来新增的流动性,尤其是可触达更多位于中国及亚洲其他地区的投资者。”

双重主要上市的劣势主要在于上市流程更长,上市及上市后面临的合规成本也更高。

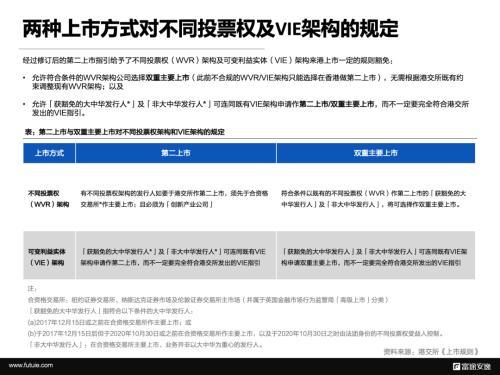

针对不同投票权(WVR)架构及可变利益实体(VIE)架构来港第二上市或双重主要上市的情形,经过修订后的上市指引也提供了一定的规则豁免,包括:

允许符合条件的WVR架构公司选择双重主要上市(此前不合规的WVR/VIE架构只能选择在香港做第二上市),无需根据港交所既有约束调整现有WVR架构;以及

允许「获豁免的大中华发行人*」及「非大中华发行人*」可连同既有VIE架构申请作第二上市/双重主要上市,而不一定要完全符合港交所发出的VIE指引。

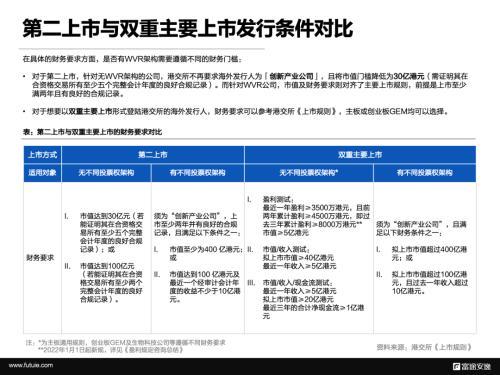

在具体的财务要求方面,是否有WVR架构需要遵循不同的财务门槛:

对于第二上市,针对无WVR架构的公司,港交所不再要求海外发行人为「创新产业公司」,且将市值门槛降低为30亿港元(需证明其在合资格交易所有至少五个完整会计年度的良好合规记录)。而针对WVR公司,市值及财务要求则对齐了主要上市规则,前提是上市至少满两年且有良好的合规记录。

对于想要以双重主要上市形式登陆港交所的海外发行人,财务要求可以参考港交所《上市规则》,主板或创业板GEM均可以选择。

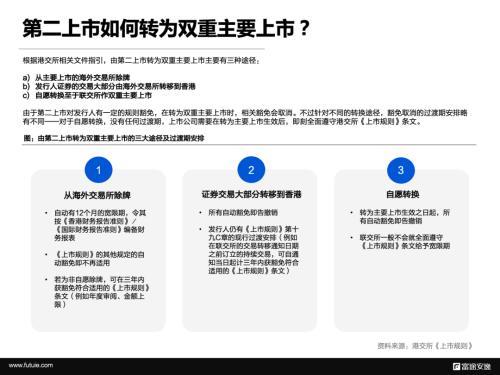

第二上市与双重主要上市的转换与流通

富途安逸学苑根据港交所相关文件指引了解到,由第二上市转为双重主要上市主要有三种途径:

a)从主要上市的海外交易所除牌b)发行人证券的交易大部分由海外交易所转移到香港c)自愿转换至于联交所作双重主要上市

由于第二上市对发行人有一定的规则豁免,在转为双重主要上市时,相关豁免会取消。不过针对不同的转换途径,豁免取消的过渡期安排略有不同——对于自愿转换,没有任何过渡期,上市公司需要在转为主要上市生效后,即刻全面遵守港交所《上市规则》条文。

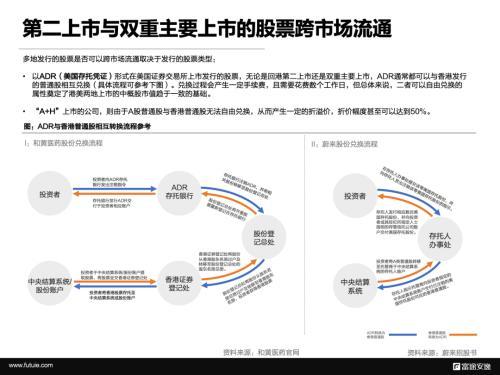

多地发行的股票是否可以跨市场流通取决于发行的股票类型:

以ADR(美国存托凭证)形式在美国证券交易所上市发行的股票,无论是回港第二上市还是双重主要上市,ADR通常都可以与香港发行的普通股相互兑换(具体流程可参考下图)。兑换过程会产生一定手续费,且需要花费数个工作日,但总体来说,二者可以自由兑换的属性奠定了港美两地上市的中概股市值趋于一致的基础。

“A+H”上市的公司,则由于A股普通股与香港普通股无法自由兑换,从而产生一定的折溢价,折价幅度甚至可以达到50%。

富途安逸学苑《境外上市微报告之港交所第二上市与双重主要上市对比研究》经典案例分析

| 阿里巴巴

2007年,阿里巴巴的B2B业务在港交所上市,后于2012年退市。2014年9月19日,阿里巴巴成功赴美上市,募资250亿美元,创全球IPO募资纪录。2019年11月26日,阿里巴巴回港第二上市,募资1012亿港元,成为当年港交所募资额榜首。2022年7月26日,阿里巴巴集团发布公告,董事会已授权集团管理层向香港联合交易所提交申请,拟将香港新增为主要上市地。

申请双重主要上市主要有以下好处:

1)降低《外国公司问责法》导致的潜在退市影响

《外国公司问责法》实施细则正式生效以来,SEC累计已将超150家中概股列入“确定识别名单”,这些公司都将面临退市风险。在香港双重主要上市后,阿里巴巴在香港的上市地位不会受到美国上市地位变化的影响,从而最大幅度降低在美国退市对公司产生的影响。

2)有机会被纳入港股通,提升股东多样性和股票流动性

双重主要上市后,阿里巴巴更有可能被纳入港股通,获得来自内地南下资金的支持。一方面有助于扩大股东基础,提升全球影响力,另一方面也可以促进股票交易活跃。

3)符合两地上市规则,公司治理更加完善

双重主要上市的公司需完全满足港交所规定的持续性责任。更严格审核标准的满足也彰显了公司更加完善的公司治理结构和更加合规的经营管理制度。

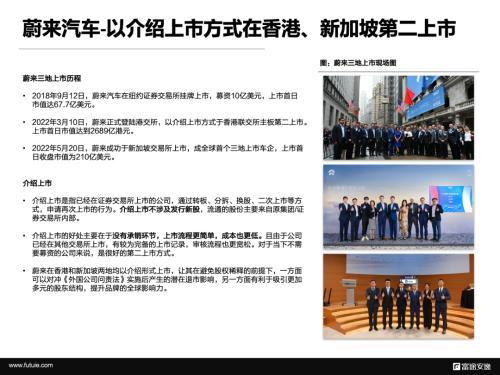

| 蔚来

2018年9月12日,蔚来汽车在纽约证券交易所挂牌上市,募资10亿美元,上市首日市值达67.7亿美元。2022年3月10日,蔚来正式登陆港交所,以介绍上市方式于香港联交所主板第二上市。上市首日市值达到2689亿港元。2022年5月20日,蔚来成功于新加坡交易所上市,成全球首个三地上市车企,上市首日收盘市值为210亿美元。

介绍上市是指已经在证券交易所上市的公司,通过转板、分拆、换股、二次上市等方式,申请再次上市的行为。介绍上市不涉及发行新股,流通的股份主要来自原集团/证券交易所内部。

介绍上市的好处主要在于没有承销环节,上市流程更简单,成本也更低。且由于公司已经在其他交易所上市,有较为完备的上市记录,审核流程也更宽松。对于当下不需要募资的公司来说,是很好的第二上市方式。

蔚来在香港和新加坡两地均以介绍形式上市,让其在避免股权稀释的前提下,一方面可以对冲《外国公司问责法》实施后产生的潜在退市影响,另一方面有利于吸引更加多元的股东结构,提升品牌的全球影响力。

参考资料:

[1]香港交易所-来港作第二上市

[2]《海外发行人上市制度咨询总结》

[3] SFC-第二上市公司名单

[4] 香港交易所-《上市规则》

[5] 和黄医药官网

[6] 蔚来香港上市招股书

[7] 阿里巴巴公告

一般声明

本报告发布的数据和结论仅为提供参考信息的作用。报告中所包含的信息都是从可靠且合规渠道所得,但报告发布方对信息、观点以及数据的时效性、完整性不作任何明确或隐含的保证。报告所发布的信息、观点和数据有可能因发布之后的情势或其他因素的变更而变得不再准确或失效,报告发布方不做任何承诺删除报告中的已过时信息,对相关信息的变更或更新不会另行通知。

本报告所分析的数据来自公开信息、第三方数据平台及富途平台。本报告中所包含的信息不构成财务、法律、税务、投资咨询或其他建议,不应成为做出任何财税法决定的唯一依据,依据本报告所发布的信息以及所表达的意见行事所造成的一切后果由行事者自负,与报告发布方无关。

报告发布方对包括但不限于使用本报告信息而引发的任何直接、间接、偶然损失免责。本报告所含全部内容的版权归报告出品方所有,未经报告出品方书面许可,任何人不得以任何方式修改、翻版、分发、复制、转载、发表、许可或仿制本报告中的任何内容。

关于富途安逸

富途(Nasdaq:FUTU)是一家领先的数字化金融科技公司。富途安逸为富途旗下企业服务品牌,为企业提供贯穿上市前后的全流程服务,包括:港股美股IPO分销服务、一站式ESOP期权管理解决方案、亲友股与国际配售、投资者关系(IR)与PR、大宗交易和股票减持/回购服务及机构开户与交易服务等六大核心服务。截至2021年底,富途安逸累计服务客户数超500家。

注:上文中所涉IPO分销业务及证券业务由富途旗下持牌子公司提供服务

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

-

环球观焦点:上交所发布2022年修订的纪律处分和监管措施实施办法上海证券交易所对《上海证券交易所纪律处分和监管措施实施办法(2019年修订)》进行了修订,现予以发布,并自发布之日起施行。

环球观焦点:上交所发布2022年修订的纪律处分和监管措施实施办法上海证券交易所对《上海证券交易所纪律处分和监管措施实施办法(2019年修订)》进行了修订,现予以发布,并自发布之日起施行。 -

每日时讯!【环球财经】印度Sensex30指数12日上涨0.22%12日,印度股市的Sensex30指数以59462 78点收盘,较上个交易日收盘时的59332 6点,上涨130 18点,涨幅为0 22%。

每日时讯!【环球财经】印度Sensex30指数12日上涨0.22%12日,印度股市的Sensex30指数以59462 78点收盘,较上个交易日收盘时的59332 6点,上涨130 18点,涨幅为0 22%。 -

关注:盘江股份:拟98.95亿元投建21个风电光伏发电年度建设规模项目盘江股份公告,控股股东盘江煤电取得贵州省国资委《关于同意盘江集团安顺市“风光火储”多能互补一体化项目开展前期工作的通...

关注:盘江股份:拟98.95亿元投建21个风电光伏发电年度建设规模项目盘江股份公告,控股股东盘江煤电取得贵州省国资委《关于同意盘江集团安顺市“风光火储”多能互补一体化项目开展前期工作的通... -

环球报道:宁德时代:拟73.4亿欧元投建匈牙利时代新能源电池产业基地项目宁德时代公告,拟在匈牙利德布勒森市投资建设匈牙利时代新能源电池产业基地项目,项目总投资不超过73 4亿欧元,建设100GWh动...

环球报道:宁德时代:拟73.4亿欧元投建匈牙利时代新能源电池产业基地项目宁德时代公告,拟在匈牙利德布勒森市投资建设匈牙利时代新能源电池产业基地项目,项目总投资不超过73 4亿欧元,建设100GWh动... -

天天微头条丨午评:两市早盘震荡整理 能源行业涨幅居前截至午间收盘,沪指报3276 53点,跌0 16%,成交2491 5亿元;深成指报12444 9点,跌0 23%,成交3772 9亿元;创业板指报2...

天天微头条丨午评:两市早盘震荡整理 能源行业涨幅居前截至午间收盘,沪指报3276 53点,跌0 16%,成交2491 5亿元;深成指报12444 9点,跌0 23%,成交3772 9亿元;创业板指报2...

-

环球观焦点:上交所发布2022年修订的纪律处分和监管措施实施办法

2022-08-12 18:28:20

-

每日时讯!【环球财经】印度Sensex30指数12日上涨0.22%

2022-08-12 18:21:23

-

关注:盘江股份:拟98.95亿元投建21个风电光伏发电年度建设规模项目

2022-08-12 17:29:48

-

环球报道:宁德时代:拟73.4亿欧元投建匈牙利时代新能源电池产业基地项目

2022-08-12 16:30:17

-

天天微头条丨午评:两市早盘震荡整理 能源行业涨幅居前

2022-08-12 15:21:57