4月23日,在第二轮回复交易所的问询后,成都普瑞眼科医院股份有限公司(以下简称“普瑞眼科”)再一次更新了招股书。

普瑞眼科以成都普瑞眼科医院为起点,从2013年至今,在吸收合并多家医疗机构后,最终形成了在全国17个城市,拥有18家专业眼科医院、3家眼科门诊部的业务规模。与很多民营眼科医院类似,普瑞眼科的主要收入来自于视光手术、白内障治疗、综合眼病治疗以及视光服务。

不过在眼疾治疗这个市场,竞争已十分激烈,除了有北京同仁医院、广州中山大学中山眼科中心这样的公立医院外,还有爱尔眼科医院集团股份有限公司(以下简称“爱尔眼科”,300015.SZ)、华厦眼科医院集团股份有限公司(以下简称“华厦眼科”)这样与普瑞眼科模式类似的同业公司。

截至2020年末,头部的爱尔眼科在国内已有眼科医院146家,门诊部88家,基本覆盖绝大多数城市;华厦眼科也在全国布局了52 家眼科专科医院,覆盖了17个省45个城市,辐射国内华东、华中、华南、西南、华北等广大地区。

合并诸多独立眼科医院,业务布局主要在西南、西北等地区的普瑞眼科又能否在激烈的行业竞争之中找到自己的生存空间呢?

靠收购扩张偏安一隅

普瑞眼科的前身是普瑞有限,2006年由有眼科医疗器材销售经验的徐旭阳与其父徐五桂共同出资设立,其中徐氏父子控制的广州鑫视康持有普瑞有限的主要股权,成立以后普瑞有限的经营主体是成都普瑞眼科医院。

此后,普瑞眼科的实控人徐旭阳与广州鑫视康直接或与其他投资人共同出资又设立了多家民营眼科医院。如徐旭阳和广州鑫视康2006年共同出资设立的合肥普瑞眼科医院有限公司、2010年徐旭阳和外部股东叶朝红共同出资设立的兰州普瑞眼科医院有限责任公司等。

从2006年成立普瑞有限,到2013年期间,徐旭阳、广州鑫视康以及徐旭阳控制的普瑞投资单独或与外部股东先后合资成立了十余家民营眼科医院。不过自2013年开始,实控人徐旭阳或是出于对公司上市的安排,开始通过股权转让、增资扩股等形式将徐旭阳控制或参股的独立于普瑞有限的民营眼科医院吸收合并到了普瑞眼科当时的运营主体成都普瑞名下。此后,普瑞眼科开始以成都普瑞为主体开设新的分支机构,如西安普瑞眼科医院有限责任公司、兰州普瑞眼视光医院有限责任公司等。

在2014年-2019年普瑞眼科合并实控人控制的分支机构、开设新的分支机构期间,普瑞眼科还收购了北京华德、山东亮康、天津普瑞等三家民营医院,合计形成了7389.20万元的商誉。不过到2020年三季度,经过计提减值准备后,普瑞眼科商誉的账面余额还有4048.89万元。

值得一提的是,在2020年末,普瑞眼科申报IPO期间,公司还支付了收购东莞光明眼科医院(以下简称“光明眼科”)45%股权的预付款,拟控制光明眼科45%的股权,将光明眼科的收入与净利润纳入公司的财务报表之中。2019年光明眼科实现1.34亿元,实现净利润2304.98万元。而截至2020年末,普瑞眼科的营业总收入也仅为11.93亿元,净利润不足5000万元。

虽然自2013年开始,普瑞眼科通过合并、收购或新设有序地拓展了公司旗下分支机构,但截至2020年三季度,公司的主要收入与利润来源还主要集中在西南、西北等地区。截至2020年三季度,西南地区为普瑞眼科提供了30.83%的收入,是公司主要的收入来源;西北地区则为普瑞眼科提供了18.06%的收入。

2020年前三季度以上海普瑞与合肥普瑞为代表的华东地区虽然为普瑞眼科提供了22.04%的收入,但截至2020年前三季度,上海普瑞仍处于亏损状态,因此华东地区未能成为普瑞眼科的主要盈利来源。面对来自爱尔眼科、华厦眼科乃至于新视界在华东地区的强力布局,普瑞眼科的业务布局似乎仍难走出偏安西部地区的现状。

也因普瑞眼科的收入集中在西部地区,因此公司的盈利能力很大程度上依赖于西部大开发所得税优惠以及医疗机构提供的医疗服务免征增值税等税收优惠政策。2020年前三季度这两项税收优惠的合计金额超过2000万元,在当期公司净利润中的占比也达到了17.05%,而在2020年之前,这一比值均超过20%,2017年更是高达530.89%。

医师短缺白内障手术量下滑

据2020年国家卫健委发布的《中国眼健康白皮书》显示,眼科医疗服务在国内有着巨大的需求。国内青少年近视眼总体发生率为53.6%,大学生总体发生率超90%;60岁以上人群白内障发病率高达80%以上,仍然是我国首位致盲性疾病;代谢相关性眼病、高度近视引发的眼底病变凸显,与白内障一并成为我国当前主要的致盲眼病;干眼发病率约21%—30%。

不过在这个庞大的市场中,行业竞争却十分激烈,除了有北京同仁医院、广州中山大学中山眼科中心等这样的公立医院外,还有爱尔眼科、华厦眼科这样与普瑞眼科经营模式类似的十数家连锁民营眼科医院。仅在IPO排队中的就有华厦眼科、普瑞眼科以及辽宁何氏眼科医院集团股份有限公司(以下简称“何氏眼科”),此外在港股已有多家上市的连锁民营眼科医院。

在竞争激烈的民营眼科医院市场中,拓展业务布局、开设新的分支机构是这些公司扩大收入规模与公司利润的主要手段。爱尔眼科就通过与投资机构合资孵化新开设的分支机构,再由上市公司发行股份将这些分支机构收购,并入公司报表之中,来拓展公司业务布局,以此规避掉因医院前期固定资产投入造成公司净利润下滑的情况。在这样的模式下,爱尔眼科的部分分支机构已开设到了县级城市。华厦眼科、新视界以及何氏眼科也在通过自己的方式开设新的分支机构。

其实除了在分支机构布局上竞争激烈外,医师短缺也是限制民营眼科医院发展的关键。2020年中发布的2019年版的《中国眼健康白皮书》显示,目前国内眼科医师十分短缺,到2019年国内的眼科医师不足5万人。

与爱尔眼科14661名的医疗人员相比,普瑞眼科的医护人员仅有1498名,这其中还包括部分护理人员以及其他领域如麻醉、放射科的医师。以此算来,普瑞眼科拥有的眼科医师数量会更少。在这些眼科医师中还存在多点执业的情况,截至2020年9月末,普瑞眼科在全国范围内拥有多点执业医师105人,表明这些医师将普瑞眼科作为了其他执业场所。

或许是因为医师短缺,在报告期内,普瑞眼科27条医疗机构执业规范类的处罚中有十数条是因使用无相关资质的人员从事医疗相关技术工作而遭遇到了处罚。包括使用非卫生技术人员从事医疗卫生技术工作、使用其他科室的医师在心电图报告上签字以及使用无资质的医师开具处方等。

除了因医师限制公司分支机构拓展外,普瑞眼科现有的收入增长模式也较难持续。分业务来看,普瑞眼科目前主要的收入来自于屈光项目,虽然在普瑞眼科超过同业公司的10%广告宣传推广费率的刺激下,公司屈光项目的手术量有所上升。但目前的民营眼科医院都将屈光项目作为公司的主要发展方向,在这样的竞争下,普瑞眼科在屈光项目上的获客成本势必会水涨船高,从而吞噬公司的利润空间。此外,在激烈的竞争下,2020年前三季度,普瑞眼科屈光项目平均每个病例的服务费用也结束了多年的增长,回落到了2018年的水平。

普瑞眼科另一个主要的收入来源——白内障项目,在医保控费的改革中也受到了影响。此前眼科医院普遍采取的通过白内障筛查来获取患者的模式已难以持续,报告期内普瑞眼科就因违规进行白内障筛查而遭遇处罚。受医保控费影响,自2018年开始,普瑞眼科白内障的手术量也出现了下滑。在白内障收入减少的情况下,爱尔眼科、华厦眼科均在积极布局视光服务,但普瑞眼科却少有这方面的布局。

而为了应对白内障手术量下滑对公司收入的影响,普瑞眼科开始设法提高单个患者的医疗支出来保障白内障项目的收入。报告期内,普瑞眼科白内障手术的服务单价由2017年的4580.98元/例增加到了2020年前三季度的7882.61元/例,不到三年间增长逾7成。

普瑞眼科披露称,给白内障患者推荐高端的晶体植入是公司提高单个白内障手术服务单价的主要方式。值得一提的是,这些高端晶体植入项目大多未纳入医保的目录中,患者需要自费接受这些治疗服务,这无疑会增加患者的治疗成本。

针对普瑞眼科医师短缺与公司业绩增长方面的规划等问题,《投资者网》也咨询了普瑞眼科董秘办,不过未能得到对方的回复。《投资者网》吴微

-

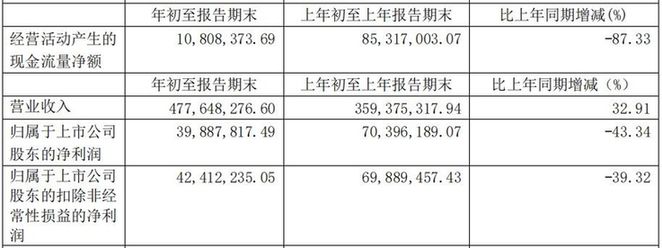

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少受销售费用大增拖累,千禾味业(603027)一季报净利大幅下滑。公司4月22日晚间披露的季报显示,今年1-3月,公司实现营业收入4 ...

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少受销售费用大增拖累,千禾味业(603027)一季报净利大幅下滑。公司4月22日晚间披露的季报显示,今年1-3月,公司实现营业收入4 ... -

被质疑涉嫌招聘歧视 B站启动调查近日,有消息称,B站在春招北邮高校学生时,面试官炫耀资产,还称北邮人眼界太低了 自己团队都是清北或者QS前三学生等,被质...

被质疑涉嫌招聘歧视 B站启动调查近日,有消息称,B站在春招北邮高校学生时,面试官炫耀资产,还称北邮人眼界太低了 自己团队都是清北或者QS前三学生等,被质... -

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核传闻发酵仅一天,证监会19日晚间发文回应。上周末,有消息称,监管层启动严查证监系统原官员、前发审委员关联入股IPO项目,涉...

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核传闻发酵仅一天,证监会19日晚间发文回应。上周末,有消息称,监管层启动严查证监系统原官员、前发审委员关联入股IPO项目,涉... -

受访应届生求职选择更多元 应届生在求职上要做好哪些准备受访应届生求职选择更多元稳定的工作、灵活就业和新兴领域都备受青睐春招正在进行中。在应届生和海归潮叠加因素的影响下,应...

受访应届生求职选择更多元 应届生在求职上要做好哪些准备受访应届生求职选择更多元稳定的工作、灵活就业和新兴领域都备受青睐春招正在进行中。在应届生和海归潮叠加因素的影响下,应... -

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿...

动辄要花上万元 种牙到底有多贵?牙齿断裂、牙齿松动、牙齿缺失怎么办?上医院种口牙吧,但当你拿到价格单时,会明白什么叫年轻时在牙齿上犯的错,终须加倍来偿...

-

千禾味业今年一季度增收不增利 经营活动现金流净额大幅减少

2021-04-27 08:23:06

-

被质疑涉嫌招聘歧视 B站启动调查

2021-04-26 08:55:24

-

证监会严查离职官员不当入股IPO 涉及公司或叫停受理和暂缓审核

2021-04-20 08:35:00

-

受访应届生求职选择更多元 应届生在求职上要做好哪些准备

2021-04-15 08:30:35

-

动辄要花上万元 种牙到底有多贵?

2021-03-30 08:22:44