据《2021中国数字金融调查报告》显示,超过一半的用户在完成业务办理之后,会直接推出手机银行的APP。而多数用户在支付宝、微信中绑定银行卡后,会主动打开手机银行APP的用户并不多。哪怕日常中有需求,也会优先选择对应银行的微信小程序端,可见银行用户暂未养成长期使用手机银行APP的习惯。但在今年,某省级电子银行的考核指标中,手机银行APP的月活指标却要要求达到40%以上。

另一方面,随着“互联网公司+银行”模式的发展和金融机构的发力,银行金融业务出现新型服务,传统银行服务已无法吸引足够多的客户,银行网点揽存和放贷能力被削减。

在多个硬性指标的压力下,银行不得不把重心放在完成任务指标上,单纯的关注如何提高手机银行APP的月活、如何增加银行发卡的数量上而忽视了对应服务质量的保障,以及手机银行APP用户使用的体验感。虽然银行每年都会投放大量的费用进行一系列的补贴活动,但也只是单向的触达B端或C端,没有形成完整的闭环,营销效果其实并不理想,用户黏性不高。

最后的结果常常是,不仅没能有效促进存款沉淀和信用卡使用率,而且,活动结束后,用户和商户对手机银行APP的黏性依然不高。

有压力困扰的又何止银行?在前两年疫情的影响下,“宅消费”的渗透率越来越高,实体门店的商家为了获取更多的用户流量,只能随大流地加入公域平台,但主流的团购网站或社交网站抽取的服务费高昂,占比在15%-20%左右。

随着越来越多商家进入主流的公域平台,商家常常让利给出折扣,目的是获取更多的用户,渐渐地也就出现了商家之间的内卷,虽然折扣力度大,却依旧没能留住用户,甚至有的商家一直处于亏损状态,因亏损严重而倒闭的商家多不胜数。

我们这么看下来,B端商家有服务但缺流量,社区银行有流量但服务不够。那为何他们不能联合活动,形成新的生态呢?其实这是一个趋势,因为已经有不少的银行开始与商家做这样的联盟合作,正如邮储银行联合大商新玛特家电促消费的活动“刷银卡·惠尽得”,消费者只需要使用邮政的银行卡,便可以享受B端商家的折扣优惠。此时,B端商家获得了流量,C端消费者通过银行用户获得了优惠,从而形成了一个消费闭环。

在打造银行持卡权益生态体系时,常常会有两种情况出现,一种是B端商家本来就有完善的营销运营系统,只需要把商家的系统与银行的系统通过API打通即可。而另外一种情况是,B端商家没有营销系统,此时银行便需要为这类B端商家提供系统后台,以便于商家后续的日常运营。

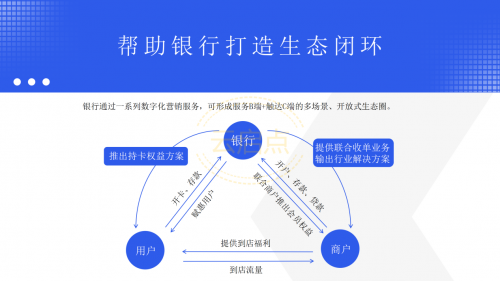

(打造社区银行生态(消费)闭环 | 图源:云启点)

银行网点按照服务B端+触达C端的操作,以网点为圆心,拓展5km范围内的商户,打造小型社区银行生态圈。通过闭环可实现B端商户收入资金和C端用户消费资金回流到银行。银行C端用户持卡权益可共享生态中各商家的权益。

但要知道,研发一个稳定、成熟的系统,而且这个系统还得接地气,体验感好,这意味着不仅对研发团队的要求极高,而且还得掌握各行各业的运营痛点。还有研发后系统的运维成本,这些都是不可避免的。对于部分社区银行而言,寻找一个靠谱的技术支撑,无疑是一种行之有效的方案。

云启点为社区银行提供技术服务

赋能商户提升数字化能力,在内卷的流量时代化危为机

云启点数字科技(上海)有限公司,在上海、广东和郑州设立三大基地,具备自主研发能力、多项云收单技术专利,可提供品牌整体输出服务、会员营销功能系统定制服务及SaaS软件托管服务。

既有泛行业的移动支付和智慧营销解决方案,可针对不同的客户群体提供定制的产品和服务。从市场需求、产品功能、营销策略、风控管理、系统安全、客户服务、增值服务、行业解决方案等各方面,云启点都具备丰富的合作经验和成熟的合作模式。

(软件技术研发及技术托管服务商 | 图源:云启点)

上海云启点,拥有上百人的技术研发团队,通过从技术、运营、营销、培训、服务五大板块,全方位帮助社区银行深度赋能B端商家,惠达C端消费者,打造社区银行生态,形成社区银行、B端商户、C端消费者的消费闭环。

关注公众号:云启点 了解更多

欢迎留言咨询合作解决方案。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

-

【天天聚看点】铝价反弹高度受限由于美联储加息预期尚存,宏观利空因素将导致全年铝价中枢下移,后市反弹高度不宜过于乐观。

【天天聚看点】铝价反弹高度受限由于美联储加息预期尚存,宏观利空因素将导致全年铝价中枢下移,后市反弹高度不宜过于乐观。 -

天天热资讯!Meta第二季度营收288亿美元 史上首次营收同比下滑Meta第二季度营收288 2亿美元,同比下降1%,当季营收首次出现同比下滑;净利润66 87亿美元,同比下滑36%,净利润出现连续三...

天天热资讯!Meta第二季度营收288亿美元 史上首次营收同比下滑Meta第二季度营收288 2亿美元,同比下降1%,当季营收首次出现同比下滑;净利润66 87亿美元,同比下滑36%,净利润出现连续三... -

今日关注:数量创六年同期新高 员工持股计划受上市公司追捧截至7月27日,今年共有157家公司发布161份员工持股计划,相比去年同期增长20 76%,创2017年以来近6年同期最高。

今日关注:数量创六年同期新高 员工持股计划受上市公司追捧截至7月27日,今年共有157家公司发布161份员工持股计划,相比去年同期增长20 76%,创2017年以来近6年同期最高。 -

每日热文:商品基金霸屏公募产品年内收益率榜单 QDII基金仍是最大赢家受益于原油和天然气等龙头大宗商品今年的表现,部分QDII基金年内收益率取得了不错成绩。数据显示,有26只QDII基金年内收益率...

每日热文:商品基金霸屏公募产品年内收益率榜单 QDII基金仍是最大赢家受益于原油和天然气等龙头大宗商品今年的表现,部分QDII基金年内收益率取得了不错成绩。数据显示,有26只QDII基金年内收益率... -

环球关注:首批4家中国企业GDR亮相瑞交所 境外直接融资渠道深度扩展7月28日,科达制造、杉杉股份、格林美、国轩高科4家A股上市公司发行的GDR在瑞交所正式上市,瑞交所迎来首批中国企业。据悉,...

环球关注:首批4家中国企业GDR亮相瑞交所 境外直接融资渠道深度扩展7月28日,科达制造、杉杉股份、格林美、国轩高科4家A股上市公司发行的GDR在瑞交所正式上市,瑞交所迎来首批中国企业。据悉,...

-

【天天聚看点】铝价反弹高度受限

2022-07-28 09:37:33

-

天天热资讯!Meta第二季度营收288亿美元 史上首次营收同比下滑

2022-07-28 09:27:26

-

今日关注:数量创六年同期新高 员工持股计划受上市公司追捧

2022-07-28 08:33:28

-

每日热文:商品基金霸屏公募产品年内收益率榜单 QDII基金仍是最大赢家

2022-07-28 08:29:00

-

环球关注:首批4家中国企业GDR亮相瑞交所 境外直接融资渠道深度扩展

2022-07-28 08:37:09