8月11日,富邦财产保险有限公司(下称“富邦财险”)发布公告称,经厦门银保监局核准,陈伯燿获批担任富邦财险董事长。

从陈伯燿的履历来看,其出生于1955 年,毕业于台湾政治大学研究所并取得风险管理与保险学系硕士学位。于 1980 年加入台湾富邦产物保险,先后历任汽车保险业务部经理、个人保险商品部协理、副总经理及客服本部副总经理,自 2013 年 10 月至今担任富邦产物保险越南子公司董事长。2015 年 10 月起担任富邦财险非执行董事。

作为首家取得内地开业许可的台资险企,富邦财险自2010年获批展业至今,仍未实现盈利,十年累计亏损已近10亿。

近日,富邦财险披露的2021年二季度偿付能力报告显示,该公司实现保险业务收入2.56亿元,实现净利润-0.25亿元。若结合今年一季度偿付能力报告数据来看,上半年,该公司实现保险业务收入5.5亿元,实现净利润为-0.35亿元。

资料显示,富邦财险目前有三家股东,分别为富邦产物保险、富邦人寿、厦门港务控股,持股比例依次为40%、40%、20%。但因前两者的母公司均为富邦金控,因此富邦财险最终控制方亦为富邦金控,该公司主要提供金融产品及相关服务,注册于中国台湾,早期规划是以厦门为起点,布局大陆市场。

在此背景之下,2010年10月8日,富邦财险在厦门成立,成为第一家进入大陆取得开业许可的台资保险公司。

但富邦金控的大陆“淘金之旅”并不顺利,成立至今已逾十年的富邦财险不仅保险业务增长缓慢,净利润更是一直处于亏损局面。

据本报记者梳理,2011年至2020年,富邦保险实现保险业务收入分别为0.55亿元、1.81亿元、3.85亿元、6.93亿元、8.73亿元、10.55亿元、10.65亿元、10.04亿元、10.15亿元、12.2亿元。

净利润方面,2011年至2020年,该公司净利润分别为-0.48亿元、-0.81亿元、-1.22亿元、-1.19亿元、-1.21亿元、-1.44亿元、-1.09亿元、-0.33亿元、-0.78亿元、-1.1亿元。

导致富邦财险常年亏损的一大主因则是受其车险业务的拖累。展业至今,车险一直是富邦财险保费收入主要来源。2011年至2019年,该公司车险保费分别为0.25亿元、1.04亿元、2.71亿元、5.36亿元、6.83亿元、7.87亿元、7.21亿元、4.39亿元、4.89亿元、4.5亿元;分别占当年保费的45.45%、57.46%、70.39%、77.34%、78.24%、74.6%、67.7%、43.73%、48.18%。2020年,其车险保费有所下降,为4.5亿元,占总保费收入的37%。

但因财险市场马太效应凸显,加之中小险企获客成本高,富邦财险的车险承保一直处于亏损状态,2011年至2020年分别亏损0.24亿元、0.5亿元、0.76亿元、1.01亿元、1.12亿元、1.05亿元、0.75亿元、0.45亿元、0.49亿元、0.09亿元。

车险经营持续亏损,也在逐步消耗着富邦财险的实际资本,其偿付能力也随之承压,该公司也进行了多次增资。2013年,厦门港务认购新增1亿元资本金,持股20%,富邦财险注册资本从4亿元增至5亿元,公司性质转变为合资保险公司。2014年,富邦产物保险、富邦人寿各自出资0.8亿元,厦门港务出资0.4亿元,对富邦财险进行增资,注册资本变更为7亿元;2015年,富邦财险再次获得股东方增资,将注册资本提高至10亿元。

2015年增资完成后,富邦财险偿付能力充足率回升至363.65%,但随着业务进一步开展,其资本金也被持续消耗,加之净利润始终亏损,偿付能力也在不断下滑。2016年末其综合偿付能力充足率降至179.89%,2017年末进一步降为133.72%,到2018年底将至101.9%。

彼时,对于偿付能力下滑的原因,富邦财险解释为,主要由于公司车险经营亏损造成的实际资本减少所致。

随后,2019年6月,银保监会再次批准该公司增资1.2亿元,由此,富邦财险资本金增至11.2亿元,其综合偿付能力充足率也在2019年末升至156.84%。根据今年二季度偿付能力报告,其综合和核心偿付能力充足率均为124.53%,远低于行业平均水平。

有业内资深专家表示,车险亏损不仅与其内部成本高、效率低的粗放式发展有关,也与外部愈演愈烈的竞争环境有关。

一位险企高管曾告诉本报记者:“相对大的公司实力更强,中小险企费用方面投入更大,并且由于品牌较小、市场认可度较低,需要投入的如宣传、市场扩展等费用就更多。小公司在现在这个状态下,必须找到一个创新的突破口,才有可能获得一席之地。”

实际上,经营状况不佳的富邦财险,在2016年就已开始寻求创新突破口,转型互联网赛道,并先后投资1.24亿元参与腾讯系公司腾富博增资,但作为其在大陆市场反败为胜的关键一步却仍遭遇“折戟”。

回溯来看,2016年9月,腾富博发生股权变更,腾讯旗下公司北京驿码神通出资1.16亿元,持股57.8%;富邦财险出资0.62亿元,持股31.1%;国开博裕二期(上海)股权投资合伙企业(有限合伙),出资0.22亿元,持股11.1%

2016年10月,腾富博发起设立了微保,注册资本2亿元,而这被视为腾讯在保险领域的重要“棋子”。2017年10月,原保监会批复通过微保经营保险代理业务,包括代理销售保险产品、代理收取保险费等。

2018年11月20日,富邦财险再次参与腾富博2亿元增资计划,投资金额0.62亿元。但2020年8月腾富博进行溢价增资时,富邦财险放弃了优先认购权,持股比例被稀释至16.67%。而放弃增资背后则与腾富博持续亏损有着直接的关系。

自参投腾富博以来,富邦财险尚未取得投资收益,且2018年以来,富邦财险多次发布单项重大投资损失信息披露公告,每一次损失金额都在增加。据统计,2018年富邦财险在该项目上亏损了1430万元,2019年亏损了3546万元。2020年第一季度投资损失2403万元,2020年第二季度损失2569万元,2020年第三季度投资损失3788万元。2020年第四季度该项目的实际投资损失为3788万元,超过该公司2020年第三季度末净资产的5%。三年里,富邦财险在腾富博身上所损失的金额已经超过1.3亿元。

如今在新董事长的带领下,富邦财险能否成功转型,走出长期亏损的困境,备受关注。记者 吴敏 北京报道

-

植物肉站上风口:融资潮火热,广东植物肉企业数量最多近日,瑞幸咖啡与深圳植物肉品牌星期零官宣合作,推出选用植物火腿片的餐点新品。这是继奈雪的茶、喜茶、肯德基、麦当劳等品...

植物肉站上风口:融资潮火热,广东植物肉企业数量最多近日,瑞幸咖啡与深圳植物肉品牌星期零官宣合作,推出选用植物火腿片的餐点新品。这是继奈雪的茶、喜茶、肯德基、麦当劳等品... -

观典防务(832317.NQ)精选层“无人机”龙头开启转板 股价爆拉两成8月11日晚,新三板精选层迎来了首家官宣转板的企业——观典防务(832317 NQ)。公司公告申请向上海证券交易所科创板转板上市,...

观典防务(832317.NQ)精选层“无人机”龙头开启转板 股价爆拉两成8月11日晚,新三板精选层迎来了首家官宣转板的企业——观典防务(832317 NQ)。公司公告申请向上海证券交易所科创板转板上市,... -

我国美容仪赛道吸金超5.35亿元 小米集团共投资了4家企业截至目前,我国现存8 4万家美容仪相关企业,超一半企业成立于近三年。从融资披露金额来看,排名前三的分别是CosBeauty可思美...

我国美容仪赛道吸金超5.35亿元 小米集团共投资了4家企业截至目前,我国现存8 4万家美容仪相关企业,超一半企业成立于近三年。从融资披露金额来看,排名前三的分别是CosBeauty可思美... -

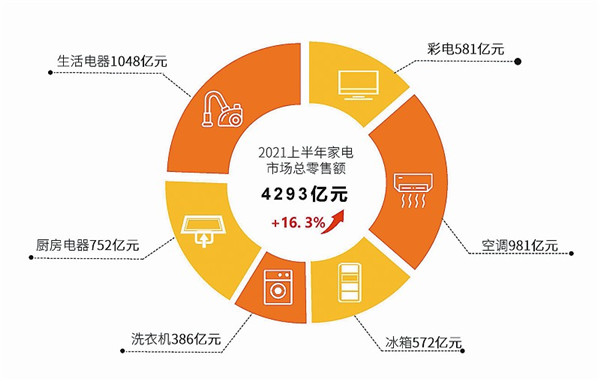

行业发展整体保持积极向好的良性态势 家电行业半年度报告趋势分析8月9日,由中国家用电器研究院指导、全国家用电器工业信息中心编制的《2021年中国家电行业半年度报告》在线上发布。《报告》...

行业发展整体保持积极向好的良性态势 家电行业半年度报告趋势分析8月9日,由中国家用电器研究院指导、全国家用电器工业信息中心编制的《2021年中国家电行业半年度报告》在线上发布。《报告》... -

否认内幕交易及蹭热点炒作股价 “穷途” 地产商自称没炒作股价聚光灯在皇庭国际(000056 SZ)身上的照射还未结束。8月9日晚间,欲转型半导体行业的地产商皇庭国际在深交所的追问下,拿出了...

否认内幕交易及蹭热点炒作股价 “穷途” 地产商自称没炒作股价聚光灯在皇庭国际(000056 SZ)身上的照射还未结束。8月9日晚间,欲转型半导体行业的地产商皇庭国际在深交所的追问下,拿出了...

-

植物肉站上风口:融资潮火热,广东植物肉企业数量最多

2021-08-13 10:03:09

-

观典防务(832317.NQ)精选层“无人机”龙头开启转板 股价爆拉两成

2021-08-13 08:41:04

-

我国美容仪赛道吸金超5.35亿元 小米集团共投资了4家企业

2021-08-11 09:48:07

-

行业发展整体保持积极向好的良性态势 家电行业半年度报告趋势分析

2021-08-11 08:53:25

-

否认内幕交易及蹭热点炒作股价 “穷途” 地产商自称没炒作股价

2021-08-10 08:47:55