如同行情一样,当前A股估值不是“高不高”的问题,而是“极度分化”的问题:1)A股总体估值水平不高,甚至低于历史平均水平,wind全A、沪深300、中证500、中证1000的市盈率中位数分别为36.3倍、30.9倍、29.2倍、34.2倍,分别处于32%、81%、33%、29%的历史分位数水平(截至2月22日);2)高估值主要体现在基金重仓股的相对估值,市盈率普遍处在历史90%分位数以上,近期市场的调整,实质上是基金重仓股的相对估值有所“均值回归”;3)由于市场总体估值不高,当前位置市场见顶的可能性较小,以往市场见顶往往都会出现“补涨”、“消灭低价股”等特征,从而使得市场整体估值都较高;4)在市场整体不高,且经济复苏盈利周期向上的背景下,我们认为后续行情会出现更多轮动和扩散的机会。

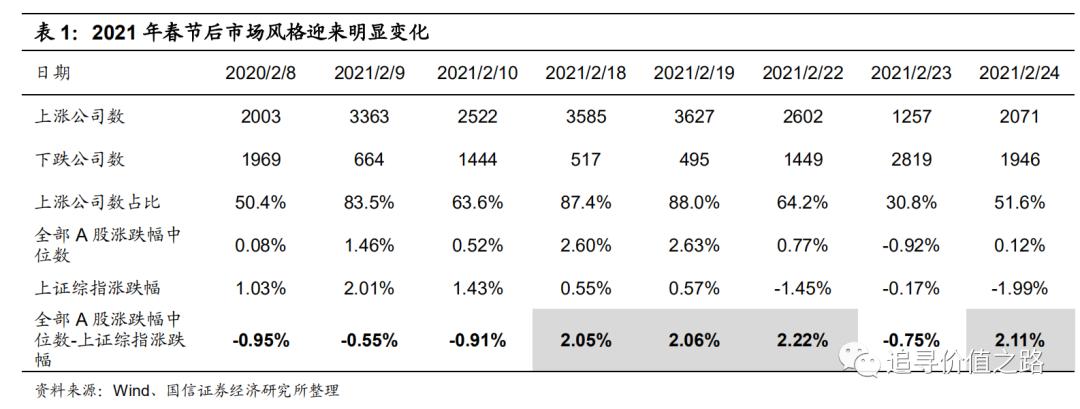

春节期间,我国各项经济数据表现亮眼,同期海外股市普涨,主要大宗商品价格持续提升。A股在春节后的首个交易日迎来高开,上证指数开盘突破3700点。然而在短短一周内,市场风格迎来明显变化,节后A股中位数涨幅开始大幅领先上证指数涨幅。节前热门的食品饮料、医药、新能源等板块在节后连续回调。

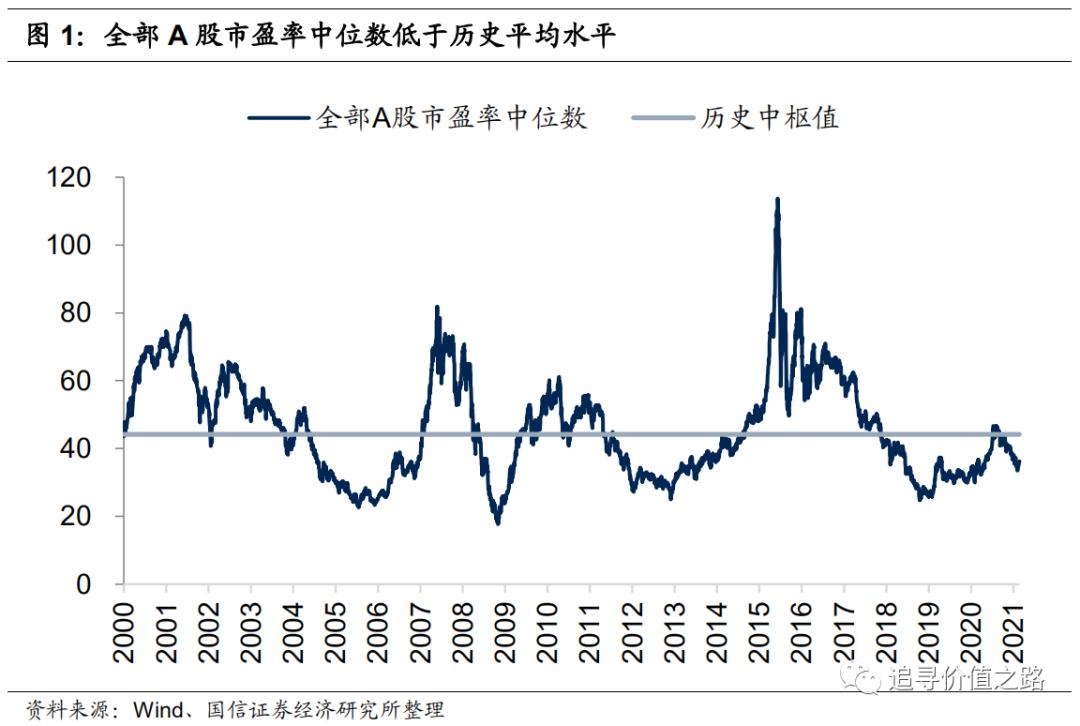

当前A股总体估值不算高

从A股总体估值来看,截至2021年2月22日,全部A股市盈率(TTM)中位数为36.3倍(剔除负值,下同),位于32%的历史分位点,低于44.2倍的历史中枢值。当前A股总体估值水平不算高,甚至是低于历史平均水平的。

基金重仓股估值偏高

虽然A股总体估值不算高,但基金重仓股存在显著的估值偏高现象。通过对公募基金持仓进行分析可以发现,截至2021年2月22日,基金重仓前100名的股票市盈率中位数已达69.1倍,处在96%的历史分位点附近,基金重仓股的估值明显偏高。基金前200名、前300名、前400名重仓股的市盈率中位数分别为62.6倍、60.2倍、58.2倍,分别处在90.5%、90.6%、90.1%的历史分位数,估值普遍偏高。

沪深300市盈率中位数首次超过中证500

一般而言,A股市场的大盘股、中盘股、小盘股指数市盈率呈递增排列。长期以来,沪深300、中证500、中证1000指数的市盈率中位数也满足该规律。但是自2020年12月以来,沪深300指数市盈率中位数首次超过中证500指数。目前沪深300、中证500、中证1000指数的市盈率中位数分别为30.9、29.2、34.2,分别处于81%、33%、29%的历史分位数。这从另一个角度提示了大盘蓝筹股的相对估值可能已处于高位,而前期关注度较低的中小盘细分龙头股可能具备较好的投资性价比。

基金重仓股相对估值回归可能性较高

从基金重仓股的相对估值水平来看,基金前100名重仓股的市盈率较全部A股的比值达1.9倍,处在99%的历史分位点位置,远远突破此前历史高点。如果未来行情向“均值回归”演绎,基金重仓股的相对估值有可能率先回调。通常相对估值的调整有两种可能,一种是基金重仓股持续大幅调整,回吐大部分前期涨幅。另一种可能是A股行情发生扩散,引发新一轮补涨或轮涨行情。我们认为在盈利复苏强劲、流动性没有出现大幅收紧的背景下,往后发生补涨或轮涨的可能性更大一些。

综上,我们认为当前A股总体估值水平不高,甚至低于历史平均水平。目前基金重仓股估值偏高,普遍处在历史90%分位数以上。超级蓝筹股的相对估值已处于高位,而部分细分龙头股票或已具备较好的投资性价比。我们认为在经济复苏盈利周期向上的背景下,后续行情会出现更多轮动和扩散的机会。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

-

奢侈品消费升温 品牌店前排起长龙大排长龙!它在国内火了!二手的竟比专柜价还贵?!相关职业成香饽饽…有数据显示,2020年中国个人奢侈品市场同比增长48%,达...

奢侈品消费升温 品牌店前排起长龙大排长龙!它在国内火了!二手的竟比专柜价还贵?!相关职业成香饽饽…有数据显示,2020年中国个人奢侈品市场同比增长48%,达... -

延续慢牛走势 资金面不支持“大牛市”农历牛年已经来临。在刚刚过去的农历庚子鼠年中,A股表现出色,三大股指均上涨超过20%,也给投资者在新的一年里带来了更多的...

延续慢牛走势 资金面不支持“大牛市”农历牛年已经来临。在刚刚过去的农历庚子鼠年中,A股表现出色,三大股指均上涨超过20%,也给投资者在新的一年里带来了更多的... -

多只“茅”明星股全线下跌 茅台指数跌去了3.58%外围股市大跌,叠加央行连续四天净回笼资金。两市主要指数今早大幅低开,开盘后,光伏、锂电池、芯片、新能源车等概念持续下...

多只“茅”明星股全线下跌 茅台指数跌去了3.58%外围股市大跌,叠加央行连续四天净回笼资金。两市主要指数今早大幅低开,开盘后,光伏、锂电池、芯片、新能源车等概念持续下... -

巨亏的连锁反应已出现 多因资产减值在抱团股分歧、市场探路的档口,一批业绩爆雷的风险股正在集中涌入。仅27日晚间,便有21家上市公司发布业绩预亏公告。中国电...

巨亏的连锁反应已出现 多因资产减值在抱团股分歧、市场探路的档口,一批业绩爆雷的风险股正在集中涌入。仅27日晚间,便有21家上市公司发布业绩预亏公告。中国电... -

证监会同意5家企业创业板IPO注册 确定发行日程近日,我会按法定程序同意以下企业创业板首次公开发行股票注册:深圳奥雅设计股份有限公司、湖北共同药业股份有限公司、江苏...

证监会同意5家企业创业板IPO注册 确定发行日程近日,我会按法定程序同意以下企业创业板首次公开发行股票注册:深圳奥雅设计股份有限公司、湖北共同药业股份有限公司、江苏...

-

奢侈品消费升温 品牌店前排起长龙

2021-02-22 09:01:50

-

延续慢牛走势 资金面不支持“大牛市”

2021-02-12 19:07:01

-

多只“茅”明星股全线下跌 茅台指数跌去了3.58%

2021-01-29 08:41:34

-

巨亏的连锁反应已出现 多因资产减值

2021-01-29 08:39:56

-

证监会同意5家企业创业板IPO注册 确定发行日程

2021-01-28 09:25:54