编者荐语:

律商风险的战略是通过领先的分析,帮助车厂和保险公司最大限度地利用车辆数据,从而改善客户体验。在汽车保险方面,律商风险致力于通过向保险公司提供数据资产,从而降低消费者和保险公司之间的交易损耗,帮助双方更好地达成交易。

以下文章来源于励讯集团 ,作者励讯集团

*作者:Scott Blue

Katie Brewer-Calvert 毕业于特兰西瓦尼亚大学(Transylvania University,位于肯塔基州列克星敦)戏剧研究专业,毕业后,Katie 很快就找到了一份舞台经理的工作,位于石山公园,这是佐治亚州最受欢迎的家庭旅游景点。她用最初到手的工资买了一辆黑色日产 Rogue SUV,这是她自己的第一辆新车。以前她和父母的车险是一起的,但从今以后她就得自己购买保险了。

令她惊讶的是,保险公司建议她选择利用车联网(telematics)的用户定制保险方案。Katie 说:“工作人员告诉我,如果我在车内安装一个设备来跟踪驾驶情况,车险费率就有可能打折。因为现在我跟父母分开投保,所以我可以尽情尝试任何可能降低保险费用的方法。”

Katie 处于车联网技术革命的前沿,这场革命将800亿美元的汽车行业与1.3万亿美元的保险行业结合起来,同时为这两个行业创造了效率和收益。司机群体同样获益于这场革命,除了更低的保险费用,他们也会更有动力去保障安全驾驶,从而减少严重交通事故、挽救生命。

励讯集团旗下的律商联讯风险信息(LexisNexis® Risk Solutions,以下简称“律商风险”)就处于这场革命的中心,其战略是通过领先的分析,帮助车厂和保险公司最大限度地利用车辆数据,从而改善客户体验。

故事的开始

佐治亚州亚特兰大郊区,在高大的松树林掩映着的办公室里,律商风险保险业务首席执行官 Bill Madison 讲述了这场革命的起源。核心是数据,特别是律商风险业内领先的综合损失核保交换数据库(Comprehensive Loss Underwriting Exchange, C.L.U.E.),该数据库全面收集了美国的保险索赔数据。

Bill Madison 是 CLUE 数据库的领军人物。CLUE 报告旨在为保险公司提供用于核保和确定保险定价范围的数据,通常包含投保人4-7年的个人汽车和个人财产保险索赔数据。

Madison 表示:“这条路我们走了三十多年。C.L.U.E. 为我们今天的行业地位奠定了基础,确保我们成为保险市场不可或缺的一部分,为保险公司提供创新的解决方案,帮助他们实现业务目标。如果一家保险公司想进一步细分市场或提高效率,我们能帮助他们实现这一点。”

今天,律商风险与超过350家保险供应商,包括美国前100家保险公司中的95家,达成了合作关系。得益于这些合作关系,律商风险管理着美国90%以上的保险报价、核保和续保交易。每天有250万份投保用到了它的数据集,平台每天处理数十万起保险索赔。在英国,律商风险拥有超过2700万份处于有效期的汽车保单数据(占总体市场的97%),以及5.5亿份保单交易数据(例如在其系统内完成的保险取消操作)。

Madison 表示:“这反映了我们多年来不断改善想要达到的目标。我们希望整合这些数据并实现自动化,为保险公司在营销和索赔环节提供更多服务。这条路的关键在于我们对消费者的重视,以及通过消费者的视角来审视我们为各行业客户提供的服务。在汽车保险方面,我们致力于通过向保险公司提供数据资产,从而降低消费者和保险公司之间的交易损耗,帮助双方更好地达成交易。”

简而言之,律商风险做了两件事。首先,我们对大型数据集进行标准化以创建消费者保险评分。该评分基于多种因素,包括围绕个人财务、财产和汽车相关变量的几个专有数据点。通过这种方式,我们对于如何利用分析和技术深入、准确地了解消费者所面临的风险有了深刻的理解。其次,我们极大地缩短了决策时间,将曾经需要几天时间的汽车、房屋和人寿保险报价过程缩短到几分钟。

2010年以来,Madison 和他的团队看到了车联网不断增长的潜力。律商风险网联车辆(Connected Car)副总裁兼总经理 Adam Hudson 称之为席卷汽车行业的一波觉醒。“2016年,车厂开始密切关注汽车行业内的风吹草动。他们认识到并且正在采用各种技术,以便在驾驶者的生活中发挥更深入的作用,而不仅仅是帮助他们在不同地点之间移动。那会儿车厂都在公开讨论这个议题。”

在购买车辆后,车辆持有成本中排名第二的就是车险支出,而更安全的驾驶行为可以带来更低的保险费率。随着汽车硬件和软件越来越复杂,律商风险还注意到了另一件事。

“每个车厂在获取车辆情报时都有自己的标准和格式。我们相信,我们可以对这些不同的数据进行标准化处理,从中创造出解决方案,并将之变现。最终的成果使得这些标准化数据不仅对车厂有利,最重要的是也对消费者和他们的保险公司有利。”Madison 表示,“对于消费者来说,进一步了解驾驶模式和安全系统以及自身的车辆驾驶行为显然是有益的,并且可能降低车辆的总体持有成本。”

律商风险于2018年正式推出其网联车辆业务。

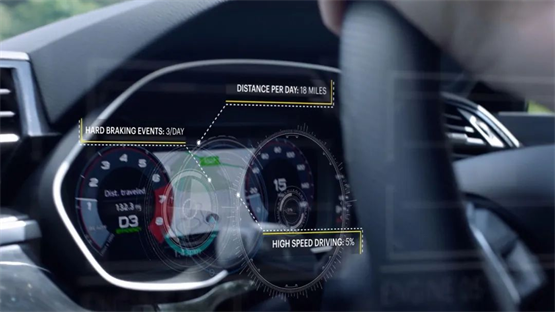

对于保险公司来说,律商风险通过收集和管理来自车厂或其他第三方的驾驶行为数据(经消费者同意),来利用其车联网交换。无论是何种移动设备或车辆类型的数据,一旦进入交换,数据就可以被标准化,并对关键数据,如急刹车、是否超速、车辆使用时间段等进行分析,从而形成一幅驾驶行为画像。律商风险还可以将地理空间背景应用于驾驶事件,以更好地了解驾驶者在不同情况下(如社区与高速公路)的反应。这些信息都可以与保险行业分享,从而带来保费折扣和其他好处。

首先,想像这样一个温和的驾驶者,他遵守限速规则、尽量减少急刹车(即导致前座物品飞出的驾驶行为)和急加速的行为。在如今的保险市场上,这类行为将有助于被判定为更安全、风险更低的驾驶者。然后,再想象另一位驾驶者,他存在较高风险的行为,如经常性超速行驶、紧急刹车或在低速行驶区域内快速提速。对保险公司而言,这种行为可能预示着未来的承保损失,因此应将该驾驶者置于另一个风险等级,而这类驾驶者不可能从他们的驾驶行为中获益。

类似此种的智能分析可以实现大规模且一对一的风险分析和消费者报价,有助于解决这两个行业所面临的多对多问题,从而为它们共同的消费群体提供最佳体验和与个人风险相对应的最佳报价。它还提高了风险预测的准确性,比目前保险公司使用的标准评级因子提升了79%。简单来说,基于车辆使用行为的保险项目为车主提供了从良好驾驶行为中获益的机会。对于父母来说,一些保险公司提供的车联网和基于车辆使用行为的保险,可以让他们对子女的驾驶习惯感到安心。

在车厂领域,律商风险必须打入一个垂直整合的行业,借助一个重要的机会来展现自己与信誉相匹配的实力。

律商风险美国网联车辆高级总监兼汽车业务发展主管 Pavan Mathew 表示:“自亨利·福特时代以来,车厂传统上一直掌握着汽车制造所有环节。那个时代,零部件和系统是在车厂的自有工厂和土地上生产的,他们把制造好的零部件和系统沿着河流运到工厂。但是在当前新兴的数字领域,车厂开始秉承谦虚的态度,并将目光扩展到行业外,以便充分利用他们手中的数据。”

尽管如此,当时律商风险并不是汽车供应链中的知名企业或消费品牌,我们必须证明自己在保险行业的领先地位的重要性,必须强调我们有能力将汽车从一个加速硬件转变为一个与消费者有多重接触点的车辆。

Mathew 表示:“可以说,在这个领域,我们相当于博世(Bosch)、大陆集团(Continental)这样的顶级合作伙伴,有能力将汽车子系统连接到几乎所有的大型保险公司。随着故事越来越为人所知,车厂纷纷开始与我们合作。”

故事还在继续

汽车有时是驾驶者的第二个家,特别是在美国市场。他们希望能从日常生活越来越依赖的电子设备中获得更好的用户体验。对三菱汽车来说,律商风险提供的解决方案很有价值。

目前,三菱汽车公司把律商风险提供的服务作为吸引、留存用户,及转化消费者的数字战略的核心。三菱汽车数字产品战略总监 Bryan Arnett 表示:“三菱汽车在汽车行业里属于挑战者品牌(challenger brand),我们要确保产品的吸引力。我们正在寻求能够给用户带来即时、真正的利益的数字解决方案。”

以律商风险的产品为核心,三菱汽车开发了一个“三菱 RoadAssist+”应用程序。该手机应用程序收集驾驶数据,将其发送到律商风险车联网交换数据库(LexisNexis® Telematics Exchange)进行分析并返回结果,从而为驾驶者提供驾驶行为反馈。在交换中,这些数据会被标准化并纳入帮助保险公司进行风险评估的保险解决方案,从而帮助车主降低购买或维护车险的费用。该应用程序可以为驾驶者提供反馈,帮助他们改善驾驶行为,并了解超速、紧急刹车和急加速等危险行为。

半数的新车买家认为该技术可以帮助提升行车安全,从而降低车险费用。三菱汽车的应用程序获得了朱尼普研究公司的“未来数字奖”(Juniper Research Future Digital Award),该奖项“表彰那些推出有可能颠覆行业生态系统并为目标受众和消费者提供重大利益的、具有想象力的创新产品或服务的公司。”

Bryan 表示,RoadAssist+ 所取得的品牌影响得益于与律商风险的合作,这使他的团队很快就理解了保险业务的术语、商业模式和战略方法。

他说:“与律商风险可谓一拍即合,我们迅速而有效地相互学习,最终一起完成了这个应用程序,同时为客户和保险公司创造了价值。这是一次相得益彰的合作。”

虽然企业及其利益相关者都愿意和律商风险合作开展网联车辆业务,但最重要的试金石依然是消费者。

Bryan 表示,“我们取得了惊人的用户参与度,远超预期。我们预计 RoadAssist+ 推出后能有大约50%的使用率,但实际的用户使用率达到了88%。该程序为三菱汽车的用户降低了车辆持有成本,提供了一个降低车险费用的方法,特别是在车险费率较高的地区。此外,当我们需要召回车辆时,也有了快速通知用户的渠道。而当车辆被出售时,我们也有机会跟踪车辆的整个生命周期。”

他还表示:“我认为,有了律商风险这样的合作伙伴,我们可以利用网联车辆去倾听消费者的声音,这是行业内的创举。而作为车厂,我们可以有效地利用这些反馈,给消费者提供他们想要、需要的产品。”

同时,律商风险正在扩大其在汽车行业的服务范围,与美国车厂的合作经验为律商风险打开了新的大门,赢得了保险行业之外的发展机会。律商风险正在利用现有的解决方案并开发新的解决方案,以解决车厂面临的具体挑战,为网联车辆业务打开新的天地。除了在美国与通用汽车、日产汽车和三菱汽车合作外,律商风险继续在美国和欧洲扩张业务。在保险方面,律商风险正在发展英国市场的网联车辆保险业务,同时通过与斯特兰蒂斯公司(Stellantis,以菲亚特和克莱斯勒品牌著称)合作,扩大在巴西的业务,将网联车辆数据引入保险解决方案中。

Madison 表示:“我们正在不同市场推进品牌信任度的建设。在这个过程中,每个参与其中的人都在不断学习,并获得越来越多有关汽车的知识。”

回到本文开篇提到的佐治亚州,Katie 表示,车联网激励着她更安全地驾驶车辆。“我住的地方附近有一个弯道,有一次在过弯时,有一辆卡车停在路上。我的反应速度很快,迅速刹住了车,我为自己的驾驶技术和车辆的刹车系统沾沾自喜。但后来驾驶监控软件上出现了一个标记,说我刹车太猛。我意识到,在不知道前方路况的情况下,我应该更加谨慎地驾驶,而不是依赖反应速度。”

Katie 说,更安全的驾驶行为已经转化为真金白银。“我是一个精打细算的人,自然喜欢省钱而不是大手大脚,所以知道能获得额外的折扣以后,我已经使用了15个月的行车监测器并节省了1,500多美元。”(文章来源:励讯集团;作者:励讯集团)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

-

焦点短讯!今年以来3家获批5家申请 券商竞逐证券投资基金托管牌照继东兴证券、湘财证券、东北证券、东吴证券之后,渤海证券近日成为今年以来第5家申请证券投资基金托管资格的券商。

焦点短讯!今年以来3家获批5家申请 券商竞逐证券投资基金托管牌照继东兴证券、湘财证券、东北证券、东吴证券之后,渤海证券近日成为今年以来第5家申请证券投资基金托管资格的券商。 -

视讯!【环球财经】美联储转向鸽派预期重燃 纽约股市三大股指24日上涨由于疲软经济数据继续刺激美联储转向鸽派货币政策立场的预期,纽约股市三大股指在24日高开,盘中震荡走高,收盘时纽约股市三...

视讯!【环球财经】美联储转向鸽派预期重燃 纽约股市三大股指24日上涨由于疲软经济数据继续刺激美联储转向鸽派货币政策立场的预期,纽约股市三大股指在24日高开,盘中震荡走高,收盘时纽约股市三... -

天天快消息!年内多家中概股公司密集回购 专家称对估值修复充满信心分析表示,“当前,包括阿里巴巴、京东、携程、百度等在内的中概股,估值普遍处于历史低位水平,看好中概股尤其是平台经济龙...

天天快消息!年内多家中概股公司密集回购 专家称对估值修复充满信心分析表示,“当前,包括阿里巴巴、京东、携程、百度等在内的中概股,估值普遍处于历史低位水平,看好中概股尤其是平台经济龙... -

接连更换审计机构 贵人鸟遭上交所问询7月刚宣布更换会计师事务所,10月又发公告宣布“再换一家”,贵人鸟近期接连更换审计机构的“操作”引来交易所关注。

接连更换审计机构 贵人鸟遭上交所问询7月刚宣布更换会计师事务所,10月又发公告宣布“再换一家”,贵人鸟近期接连更换审计机构的“操作”引来交易所关注。 -

【世界新视野】【读财报】创业板公司业绩预告透视:近九成预喜 电子、电力设备等行业表现强势截至10月24日收盘,创业板共有84家公司发布三季报,所有公司均为盈利状态。除去已发布三季报的公司,创业板共有79家上市公司...

【世界新视野】【读财报】创业板公司业绩预告透视:近九成预喜 电子、电力设备等行业表现强势截至10月24日收盘,创业板共有84家公司发布三季报,所有公司均为盈利状态。除去已发布三季报的公司,创业板共有79家上市公司...

-

焦点短讯!今年以来3家获批5家申请 券商竞逐证券投资基金托管牌照

2022-10-25 08:20:43

-

视讯!【环球财经】美联储转向鸽派预期重燃 纽约股市三大股指24日上涨

2022-10-25 08:40:40

-

天天快消息!年内多家中概股公司密集回购 专家称对估值修复充满信心

2022-10-25 08:43:53

-

接连更换审计机构 贵人鸟遭上交所问询

2022-10-25 08:31:02

-

【世界新视野】【读财报】创业板公司业绩预告透视:近九成预喜 电子、电力设备等行业表现强势

2022-10-25 07:44:19