最近,在流量男星肖战的微博粉丝群里,一个新的代言品牌在不停被粉丝提起。

这就是刚刚过会并打着“智能按摩设备第一股”的名义,准备在科创板上市的倍轻松。

7月5日,深圳市倍轻松科技股份有限公司(以下简称“倍轻松”)启动IPO申购,预期发行价27.4元/股,申购代码为787793,公司拟发行1541万股,实际募资约4.22亿元。

4天后,倍轻松披露首次公开发行股票并在科创板上市发行结果公告,预示着这家按摩器材生产商距离正式上市敲钟仅一步之遥。

根据IPO申请书的信息显示,该公司目前主营智能便携按摩器,在该细分领域具有较强的市场竞争力,主营业务收入快速增长,综合毛利率近60%。

关键是,倍轻松惹人注意的核心是大规模投资娱乐节目,并跟流量明星深度捆绑。今年5月底,倍轻松官宣当红明星肖战成为其品牌代言人,当天即“喜提”热搜。

另据公开资料显示,2020年倍轻松不仅成为演员刘涛直播首秀的唯一指定眼部按摩器,而且还大张旗鼓亮相薇娅直播专场,还成为了热门综艺《向往的生活》第四季的核心赞助商之一,这让倍轻松看起来更像是一家“营销驱动型”企业。

因此,在这家公司开放股票预约的过程中,股民反应热烈。实际上,倍轻松网上发行数量392.95万股,发行市盈率26.92倍,单一账户申购上限0.35万股,据说最终中签率只有0.015%。那么,这家公司到底值不值得人们追捧?在一系列亮眼数据及高调的营销行为背后,倍轻松真的是“赚得轻松”吗?

1

科技“实力”股

从财务数据来看,倍轻松似乎是一只非常优秀的科创板股票。

招股书显示,倍轻松是一家专注于健康产品创新研发的高新技术企业,主要从事智能便携按摩器的设计、研发、生产、销售及服务。

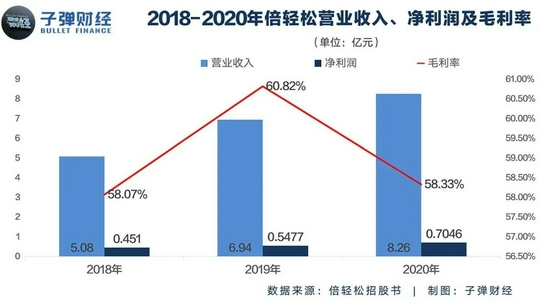

招股书显示,倍轻松报告期内营收净利双双保持高速增长,公司2018-2020年实现营业收入5.08亿元、6.94亿元、8.26亿元,复合增速为27.55%;实现净利润4510万元、5477万元、7046万元,复合增速为24.99%。

2021年一季度,公司营收约2.15亿元,较去年同期增长62.42%;净利润约为1113.27万元,同比增长190.80%。

根据招股书数据显示,最近三年倍轻松主营业务毛利率分别为58.07%、60.82%和58.33%,远超行业平均水平。

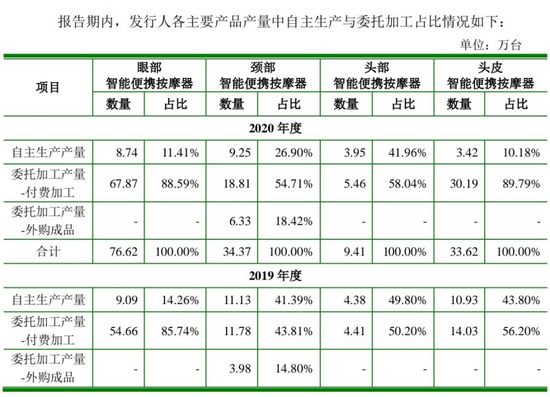

招股书披露,倍轻松采取轻资产经营模式,目前生产方式为自主生产与委托加工相结合,公司掌握产品设计研发、品质控制和供应链管理等核心环节。以眼部智能便携按摩器为例,2020年,公司自主生产产量8.74万台,委托加工产量67.87万台,后者占比88.59%。

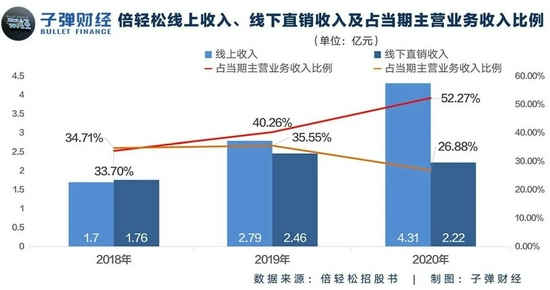

另外,这家公司已经实现销售领域的线上线下结合。倍轻松最近三年在各电商平台的线上销售额分别约为1.7亿元、2.79亿元和4.31亿元,占当期主营业务收入比例分别为33.7%、40.26%和52.27%。

而线下销售领域,公司自营门店的直销占了主流。上市申请书显示,倍轻松还通过在全国各地开设直营门店展开线下直销。最近三年,公司线下直销收入分别为1.76亿元、2.46亿元和2.22亿元,占当期主营业务收入比例分别为34.71%、35.55%和26.88%。

另外,2018年至2020年,倍轻松外销收入占主营业务收入的比例分别为12.38%、10.89%和9.52%,主要来源于美国、日本、韩国、俄罗斯、新加坡、澳大利亚、新西兰及马来西亚等国家和地区。

从上述数据不难看出,倍轻松的营收、利润及增长等情况颇为亮眼。但问题是,若仔细研判财务数据,就会发现倍轻松在所处的行业、其生产和营销等方面都存在一些问题,很可能会制约公司未来的发展。

2

不高的天花板

事实上,这家已经被批准上市的公司存在的一个重要问题,就在于其所处的行业,并不是一个可以让投资者充分想象的行业。

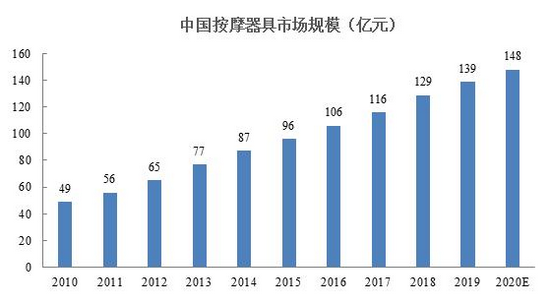

对于按摩器行业,这家公司在股票发行中引用了前瞻产业研究院公开发布和销售的《2020-2025年中国按摩器行业市场需求与投资规划分析报告》中部分数据,认为从自2010-2019年,中国按摩器具市场发展迅速,规模由49亿元增长至139亿元。而根据这个报告,2020年中国按摩器具市场规模预计将接近150亿元。

但问题是,倍轻松真正所在的行业属于在“按摩器”这一个大行业之下的“移动按摩器和小按摩器”这个细分市场。

而关于这个细分市场的具体数据,在整份IPO申请书中并没有披露。

在这个问题上,我们可以从按摩器行业巨头“奥佳华”的财务数据中找到一些相应数据作参考。根据最新年报,2020年奥佳华实现营业收入是70.49亿元,其中按摩小家电的收入是20.69亿元,占公司收入的比重是29.36%。但这家公司绝大多数的收入是由出口带来,在国内市场的营业收入为15.47亿元。

因此可推断,2020年在国内市场奥佳华按摩小家电的收入是5亿元左右。而其在财报中表示在细分市场的占有率是10%,那么,2020年按摩小家电市场全国销售总额应该在50亿元左右。

按摩小家电总收入与按摩器总收入之间的比值,跟奥佳华自身按摩小家电占总药销售收入的比例相当,说明这个数字是具有参考价值的。

而倍轻松2020年实现的营收总值是8.26亿元,这与其在招股书中表明自己在细分市场领军企业的地位相符合。同时,也说明这家公司所处细分市场的天花板比较低。

这背后的原因也不难理解。

按摩小家电对于消费者来说并不是一个必须消费的产品,很多时候是因为给长辈或者朋友送礼才会选择,其消费主动性并不强。而且当下移动按摩器体积都非常大,“移动”二字其实无法实现,其所开创的市场还是一个较偏门的细分市场。

因此,即使经过这几年高速的发展,这个细分市场的上限也比较低,能让投资人想象的空间并不大。

更何况几个主要竞争对手,在这一领域的销售收入叠加起来已经超过20亿。这也就意味着,未来几年即使倍轻松全方位占领市场,市场销售增长的程度也不会太大。

3

自营干不过外包

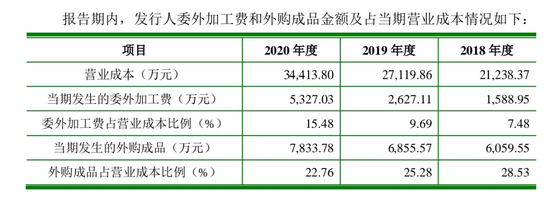

其实,在倍轻松招股书公布的财务数据中,关于高昂经营成本的部分解释,出现了一些让人“匪夷所思”的数据。

一方面,倍轻松表明自己是一家轻资产公司,毛利率高的重要原因就在于大部分的产品是委托生产。

而另一方面,在解释几乎占到5成的营业成本这一个数值的时候,倍轻松对相应的成本分布做了列支。

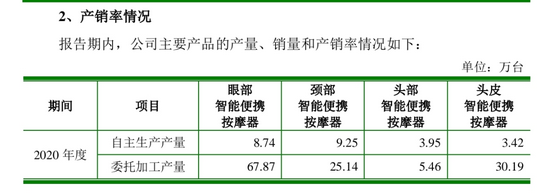

这里产生了一个问题,那就是根据之前数据中显示的,倍轻松绝大多数产品都是外委生产或者对外采购成品获得,按理说应该这部分的收入占到营业成本绝大多数才对。但根据其公布的上图财务数据显示,2020年营业成本总的3.44亿元中只有5327万元的外委加工费和7833万元的外购成品费用。

这也意味着,超过60%的营业成本是平均不到30%的自营生产所消耗的。而另一个表格显示,倍轻松自营工厂已经满负荷运转,工人的实际工时比例都在120%以上。

如果财务数据没有任何问题,那这样的现实就意味着,倍轻松自营工厂的管理水平和实施能力欠缺,浪费情况严重,废品率较高。

另外,还有一组数据耐人寻味——2020年度倍轻松的外采成品支出是7833万元,但具体数据表明,2020年倍轻松只有颈部智能便携按摩器进行了成品外采,具体数量是6.33万台。

若仔细计算就能发现,2020年倍轻松颈部智能按摩器成品外采单价是1238元左右。而根据目前倍轻松淘宝旗舰店的产品罗列,定价超过1000的有4款,超过1200的有三款。

从这个角度说,倍轻松颈部智能按摩器最顶级的产品全部或者大部分是外采其他品牌的成品贴牌而来。

因此,能看出这个倍轻松大力推广的主流产品序列中,高端产品的生产能力依然欠缺,而其产品竞争力到底如何,也确实值得商榷。

毕竟,市场经济规律告诉我们,生产都组织不好的企业即使营销做得再好,可能也难以长久发展下去。

4

生产数字化能力的缺失

客观来看,倍轻松的上市申请书中还凸显了另一个亟待解决的问题,那就是生产模式和经营模式的不匹配。

IPO申请书表示,倍轻松采用“计划生产”的主要模式。所谓“计划生产”,就是预估未来一段时间内的销量,然后向自营工厂和委托加工方下订单,让他们根据数量组织生产。另一种“订单生产”是对于代工加工来说的,并不是这家公司的主流模式。

这其实就是传统工业企业生产管理的模式,没有任何突破和革新。

而根据财务报表,2020年这家公司线上营销收入已经超过50%,而且线上营销的增速远远高于线下营销的增速。

这也就意味着倍轻松在未来很长一段时间内,需要依靠线上营销的增长,去带动自身销售的发展和市场的扩张。

其实,倍轻松在IPO申请书中也对这一点进行了阐述,并认为公司未来将加大与各大电商平台的合作推出定制化的产品,以期在互联网电商中取得应有的增速加成。

相关专家介绍,所谓“计划生产”还是以季度作为调整时间轴,这意味着别说按天去变更,按周去变更生产计划,在当前的倍轻松都几乎不可能实现,而这可能才是真正制约其拥抱线上电商的最核心因素。

试想,如果没有类似潮汐这样的动态生产能力,一旦消化完当前的库存,等线上电商瞬间涌来大量的订单,当下的倍轻松如何去满足消费者的需求?

而这种机械式、教条化的生产能力与动态的波峰波谷式的电商销售匹配上,就必然出现库存,这一点在整个财务报告中也有体现。根据IPO申请书,2020年倍轻松有超过1.4亿的库存,这点若解决不好,对倍轻松的影响可不小。

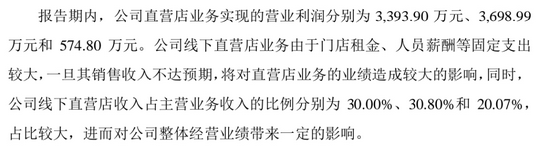

有意思的是,倍轻松的管理团队似乎并不想在数字化生产上下功夫。他们反而准备利用这一次融资金额的近三成投向自营门店的拓展,想在未来一段时间全国开发248家自营门店。

但问题是这三年,自营门店的营收和利润属于阶梯性下降,甚至在整个营销体系中都已经被边缘化。

也就是说,为了消化库存,倍轻松并没有选择加大电商领域的投放,反而是想费力不讨好地通过投入巨资开设自营门店去解决。

这有一点“捡了芝麻,丢了西瓜”的意思,在某种程度上来看也是“逆势而为”。毕竟,未来倍轻松若要继续扩张门店,那该如何承受高额的直营店运营成本压力?是否将进一步推高倍轻松的销售费用率?

当然,从这一点还能看出,这家公司还没真正树立数字化营销和生产的意识,整个管理体系的调整也没有朝这个方向努力。

在其他企业数字化管理和营销都已迭代过无数次的情况下,依然从感情上严重依赖线下营销的倍轻松,其实在企业经营管理上会存在较大的风险。

倘若上市成功,那是一件值得祝贺的事情,但现在看倍轻松的未来很可能并不轻松。

-

结婚前后有何不同,杨幂说了4个字,这才是感情破裂的根本原因?主持人问到,有小孩做了父母之后,你们在婚前婚后与恋爱时有什么不一样,杨幂说,没有变化,看似很简单的

结婚前后有何不同,杨幂说了4个字,这才是感情破裂的根本原因?主持人问到,有小孩做了父母之后,你们在婚前婚后与恋爱时有什么不一样,杨幂说,没有变化,看似很简单的 -

智能驾驶龙头热度爆棚 业绩翻倍增长的低估值股被盯上据统计,近一周机构调研公司数量有300多家。海康威视成为近一周调研机构数量最多的股票,合计有415家机构调

智能驾驶龙头热度爆棚 业绩翻倍增长的低估值股被盯上据统计,近一周机构调研公司数量有300多家。海康威视成为近一周调研机构数量最多的股票,合计有415家机构调 -

环球看点!螃蟹和柿子隔多久能吃一次_螃蟹和柿子隔多久能吃1、柿子和螃蟹不宜同时进食,一般可以隔三四个小时,等其中一种食物完全消化。2、排空之后再吃另一种比较适

环球看点!螃蟹和柿子隔多久能吃一次_螃蟹和柿子隔多久能吃1、柿子和螃蟹不宜同时进食,一般可以隔三四个小时,等其中一种食物完全消化。2、排空之后再吃另一种比较适 -

快看:亚特兰大老鹰队终于是回到了主场继续对阵波士顿凯尔特人队NBA季后赛今天继续进行,亚特兰大老鹰队终于是回到了主场,继续对阵波士顿凯尔特人队。老鹰队在系列赛前两

快看:亚特兰大老鹰队终于是回到了主场继续对阵波士顿凯尔特人队NBA季后赛今天继续进行,亚特兰大老鹰队终于是回到了主场,继续对阵波士顿凯尔特人队。老鹰队在系列赛前两 -

炎陵七旬老人抢镜头唱山歌|环球观焦点00:504月22日,炎陵县举办的神农谷第一届民俗文化节现场,湖南日报·新湖南客户端记者在采访活动负责人时,

炎陵七旬老人抢镜头唱山歌|环球观焦点00:504月22日,炎陵县举办的神农谷第一届民俗文化节现场,湖南日报·新湖南客户端记者在采访活动负责人时,

-

结婚前后有何不同,杨幂说了4个字,这才是感情破裂的根本原因?

2023-04-23 07:55:56

-

智能驾驶龙头热度爆棚 业绩翻倍增长的低估值股被盯上

2023-04-23 07:33:30

-

环球看点!螃蟹和柿子隔多久能吃一次_螃蟹和柿子隔多久能吃

2023-04-23 07:21:13

-

快看:亚特兰大老鹰队终于是回到了主场继续对阵波士顿凯尔特人队

2023-04-23 06:55:54

-

炎陵七旬老人抢镜头唱山歌|环球观焦点

2023-04-23 06:28:36