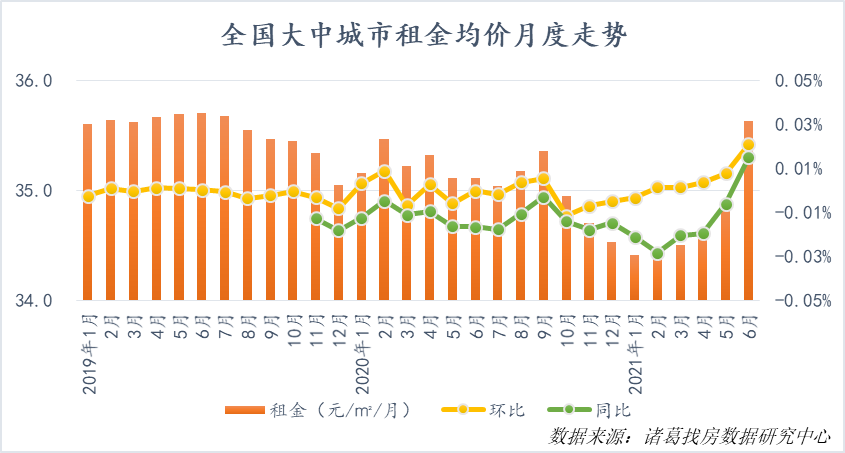

2020年二季度,北京写字楼市场空置率继续攀升,租金水平则出现了下降。不过,相比较2020年上半年疫情时期,北京写字楼市场已经逐步回暖至了正常水平。数据显示,2021年二季度,北京写字楼市场整体空置率小幅上升至了17.5%,租金水平则环比下跌了2.5%。

同时,在2021年下半年,预计北京写字楼市场将会迎来约90万平米的新增供应。五大核心商圈的写字楼市场已经平稳,预计不会受到较大的影响,但全市其他区域的空置率和租金水平或将继续承压。

空置率小幅攀升

二季度北京写字楼市场并不平静。一边是SK大厦被和谐健康保险收购,成交额为90.6亿元,刷新了疫情后国内大宗交易市场的成交记录,大幅度提振了北京商业地产的信心。另一边,北京写字楼行业中的“元老级”企业SOHO中国宣布启动私有化进程,黑石集团提交要约将对其进行收购,潘石屹有意退出中国房地产市场。

戴德梁行发布的数据显示,2021年二季度,北京写字楼市场空置率环比上升了0.3个百分点,达到了17.5%。

戴德梁行方面认为,二季度,位于中央商务区的泰康集团大厦、北京泓晟国际中心以及平安幸福中心等项目入市,给北京甲级写字楼市场带来了大约26.3万平米的新增供应。由于新增供应量增加,整体市场空置率也出现了小幅攀升。

不过,从数据来看,北京核心商圈甲级写字楼的空置率则从2020年三季度开始便呈现出下降趋势,核心商圈写字楼市场已然恢复了活力。

数据显示,受到中央商务区和东二环新增供应持续放量的影响,核心商圈依旧是众多企业青睐的区域,整个季度的净吸纳量占全市净吸纳量的65.8%,达到了12.9万平米,也是自2018年一季度以来的单季最高值。

同时,不可否认,核心商圈写字楼的空置率是最低的。截至2021年二季度,这一数值在经过了三个季度的下降之后,达到了10.0%,远远小于整体17.5%的水平。

租金继续环比下跌

租金方面,戴德梁行发布的数据显示,2021年二季度,北京全市和五大核心商圈市场租金仍然呈现出环比下降的状态,分别下降了2.5%和2.2%。其中,五大核心商圈的市场租金已经下滑至了378元/平米/月。

数据显示,自2018年三季度以后,北京五大核心商圈的市场租金就已经持续呈现出下降的趋势。“没有办法,写字楼市场能够选择的太多了,降价是因为同质化的竞争压力太大。”一位北京CBD区域写字楼的负责人对《华夏时报》记者说。

其实,可以看出,北京写字楼租金价格呈现两极化态势。例如,在2021年二季度,金融街写字楼的空置率最低,仅为3.6%,平均租金则维持在了629元/平米/月的标准。而不断有新增供应入场、号称北京“第二个金融街”的丽泽商务区空置率为64.9%,平均租金为157.16元/平米/月,价格不过是金融街的1/4。

北京五大核心商圈租金最高跌幅出现在2020年二季度。彼时,新冠肺炎疫情开始爆发,写字楼市场瞬间陷入低迷状态。2021年一季度,五大核心商圈的租金有过一小波上涨,但上涨效应很快被涌入市场的大量供应冲淡,价格再度下降。

高供应不断

值得关注的是,近年来,北京写字楼市场的高供应链条一直没有断过。戴德梁行北区研究部主管魏东表示:“2021年下半年,北京写字楼市场将迎来约90万平米的新增供应。”魏东预测,大量的新增供应或将继续拉升整体市场的空置率。

而北京五大核心商圈下半年的供应占总新增供应的36%,仅为32.5万平米。这其中还包括几乎多年来没有新增供应的中关村和燕莎商圈的高品质项目。戴德梁行方面认为,预计上述项目会得到较高的市场青睐度。

受益于此,北京五大核心商圈的租金和出租水平大概率会保持稳定,其受到新增供应的影响有限。魏东说:“但整体来看,大量新增供应下,平均租金水平或将继续面临下行压力。”

北京的零售市场也面临着高供应的局面。戴德梁行发布的数据显示,2021年下半年,预计将有57.6万平米的新增零售空间会被陆续投放进市场,非核心区域是供应的主力。2021年二季度,北京零售市场的租金水平为2400元/平米/月,在经过了2020年一年的下降之后,预计随着消费活力的恢复,租金呈现出稳定态势。记者 李凯旋 李未来 北京报道

-

中公市值(002607.SZ)缩水超200亿 教育赛道已无千亿市值公司!节节败退。随着中公教育(002607 SZ)市值蒸发超200亿元,教育全赛道已经无千亿市值公司。本周(7月10日-7月17日),教育概念股T...

中公市值(002607.SZ)缩水超200亿 教育赛道已无千亿市值公司!节节败退。随着中公教育(002607 SZ)市值蒸发超200亿元,教育全赛道已经无千亿市值公司。本周(7月10日-7月17日),教育概念股T... -

医改政策全面试点 CRO概念、医疗器械跌幅居前截至本周五(7月16日)收盘,上证指数跌0 71%,报3539 30点,深证成指跌1 30%,报14972 21点,创业板指跌2 96%,报3432 65点。北上资金今日净

医改政策全面试点 CRO概念、医疗器械跌幅居前截至本周五(7月16日)收盘,上证指数跌0 71%,报3539 30点,深证成指跌1 30%,报14972 21点,创业板指跌2 96%,报3432 65点。北上资金今日净 -

创业板指飙涨创6年新高 指点位逼近沪指降准靴子落地,A股迎来罕见大涨。7月12日,A股三大指数集体收涨,创业板指飙升近4%,刷新逾6年新高,并历史性地逼近沪指点位...

创业板指飙涨创6年新高 指点位逼近沪指降准靴子落地,A股迎来罕见大涨。7月12日,A股三大指数集体收涨,创业板指飙升近4%,刷新逾6年新高,并历史性地逼近沪指点位... -

教育概念股TOP10仅两家市值上涨 新东方股价下滑12.7%市值缩水83.52亿元击鼓传花,在上周好未来市值蒸发超百亿元后,本周另一教育巨头新东方市值又缩水80多亿元。本周(7月3日-7月10日),教育概念股T...

教育概念股TOP10仅两家市值上涨 新东方股价下滑12.7%市值缩水83.52亿元击鼓传花,在上周好未来市值蒸发超百亿元后,本周另一教育巨头新东方市值又缩水80多亿元。本周(7月3日-7月10日),教育概念股T... -

本周游戏概念股成绩单 三七互娱完美世界市值蒸发超50亿一周结束,来看看本周游戏概念股交出的成绩单。本周游戏概念股整体表现仍欠佳。在A股游戏概念股市值TOP 20中,仅有8家企业股...

本周游戏概念股成绩单 三七互娱完美世界市值蒸发超50亿一周结束,来看看本周游戏概念股交出的成绩单。本周游戏概念股整体表现仍欠佳。在A股游戏概念股市值TOP 20中,仅有8家企业股...

-

中公市值(002607.SZ)缩水超200亿 教育赛道已无千亿市值公司!

2021-07-19 08:50:56

-

医改政策全面试点 CRO概念、医疗器械跌幅居前

2021-07-19 08:47:22

-

创业板指飙涨创6年新高 指点位逼近沪指

2021-07-13 08:26:11

-

教育概念股TOP10仅两家市值上涨 新东方股价下滑12.7%市值缩水83.52亿元

2021-07-12 08:31:24

-

本周游戏概念股成绩单 三七互娱完美世界市值蒸发超50亿

2021-07-12 08:23:06