银行卡遭盗刷,维权有新规

作为一种便捷的信用支付工具,银行卡在我国得到广泛使用,而随着移动互联网的发展,银行卡网络支付日益增多。

最高人民法院民二庭负责人指出,近年来,因银行卡盗刷、信用卡透支息费、违约金收取等行为引发的银行卡纠纷持续增多。银行卡盗刷在侵害当事人财产权益的同时,也影响了银行卡支付市场的安全稳定发展,潜藏较大风险。

5月25日,《最高人民法院关于审理银行卡民事纠纷案件若干问题的规定》(以下简称《规定》)发布并实施,对银行卡盗刷、息费违约金条款、诉讼时效中断等问题做出更加详细具体的规定,旨在依法规制互联网金融,防范化解金融风险,促进银行卡产业法治化发展。

发卡行对银行卡盗刷需担责

银行卡盗刷交易分为伪卡盗刷交易和银行卡网络盗刷交易两种,《规定》对两种盗刷类型进行了界定,其主要区别是“他人是否使用伪造的银行卡刷卡进行交易”。

最高法民二庭负责人表示,持卡人与发卡行之间形成银行卡合同法律关系,《规定》适用民法典有关无过错归责原则以及与有过错、减损义务的规定。

据此,《规定》第七条第一款明确,发生伪卡盗刷交易或者网络盗刷交易,借记卡持卡人基于借记卡合同法律关系请求发卡行支付被盗刷存款本息并赔偿损失的,人民法院依法予以支持。第二款规定,发生伪卡盗刷交易或者网络盗刷交易,信用卡持卡人基于信用卡合同法律关系请求发卡行返还扣划的透支款本息、违约金并赔偿损失的,人民法院依法予以支持;发卡行请求信用卡持卡人偿还透支款本息、违约金等的,人民法院不予支持。

该负责人解释:“发卡行具有相较于持卡人更为强大的风险预防、控制和承受能力。规定无过错归责原则有利于鼓励发卡行提供安全性更高的银行卡产品和服务,从源头上减少风险发生概率。”

实践中,支付宝、微信支付等第三方支付账户被盗刷的案例时有发生。对此,《规定》第十条第二款规定,因非银行支付机构相关网络支付业务系统、设施和技术不符合安全要求导致网络盗刷,持卡人请求判令该机构承担先行赔付责任的,人民法院应予支持。

同时,第七条第三款规定持卡人未对银行卡、密码、验证码等身份识别信息和交易验证信息尽到妥善保管义务,也应承担相应责任。

根据“谁主张谁举证”以及“谁占有证据谁举证”的举证责任分配原则,《规定》第四条分别规定:持卡人主张争议交易为伪卡盗刷交易或者网络盗刷交易的,可以提供生效法律文书、银行卡交易时真卡所在地、交易行为地、账户交易明细、交易通知、报警记录、挂失记录等证据材料进行证明。发卡行、非银行支付机构主张争议交易为持卡人本人交易或者其授权交易的,应当承担举证责任。

过高息费违约金将被限制

银行卡合同为格式合同,息费违约金条款为格式条款。实践中,不少发卡行工作人员推介银行卡时,只强调信用卡存在免息期和最低还款额的优惠,而避谈信用卡逾期还款将收取逾期利息、复利、违约金等,或者只强调分期付款的信用卡不收取利息等优惠,却不告知分期付款将按期收取费用、逾期收取违约金等。

最高法民二庭负责人表示:“在审判实务中,因为上述问题的存在,时常出现持卡人抗辩偿还的利息、复利、违约金、手续费总额过高的问题。发卡行的上述行为侵害了持卡人的知情权和公平交易权。”

实践中,还有一些金融机构为获得银行卡市场份额,盲目增加发卡数量,不审查持卡人的偿还能力,导致一些不具有偿还能力的主体成为持卡人。高额息费违约金虽可补偿发卡行因信用卡透支产生的高风险,但加重了持卡人的债务负担。

《规定》第二条对银行卡合同中相关息费违约金格式条款进行规制。第一款规定发卡行在订立银行卡格式合同时,应当对息费违约金格式条款尽到提示和说明义务。如果没有尽到该义务,致使持卡人没有注意或者理解该与其有重大利害关系的条款的,该条款不成为合同的内容。

“应予明确的是,无论格式条款不成为银行卡合同内容还是虽成为合同内容但被认定无效,都只是意味着不能按照该条款内容收取信用卡透支息费违约金,但并不表明,发卡行不能依法收取利息、复利、违约金和相关费用。”该负责人强调。

关于如何依法确定发卡行收取的息费违约金标准,《规定》第二条第二款规定:“发卡行请求持卡人按照信用卡合同的约定给付透支利息、复利、违约金等,或者给付分期付款手续费、利息、违约金等,持卡人以发卡行主张的总额过高为由请求予以适当减少的,人民法院应当综合考虑国家有关金融监管规定、未还款的数额及期限、当事人过错程度、发卡行的实际损失等因素,根据公平原则和诚信原则予以衡量,并做出裁决。”

该负责人指出,“发卡行的实际损失”“当事人过错程度”旨在考量约定的违约金是否过高,避免无限加重消费者的违约成本。

(本报记者 靳昊 本报通讯员 陈建佳)

-

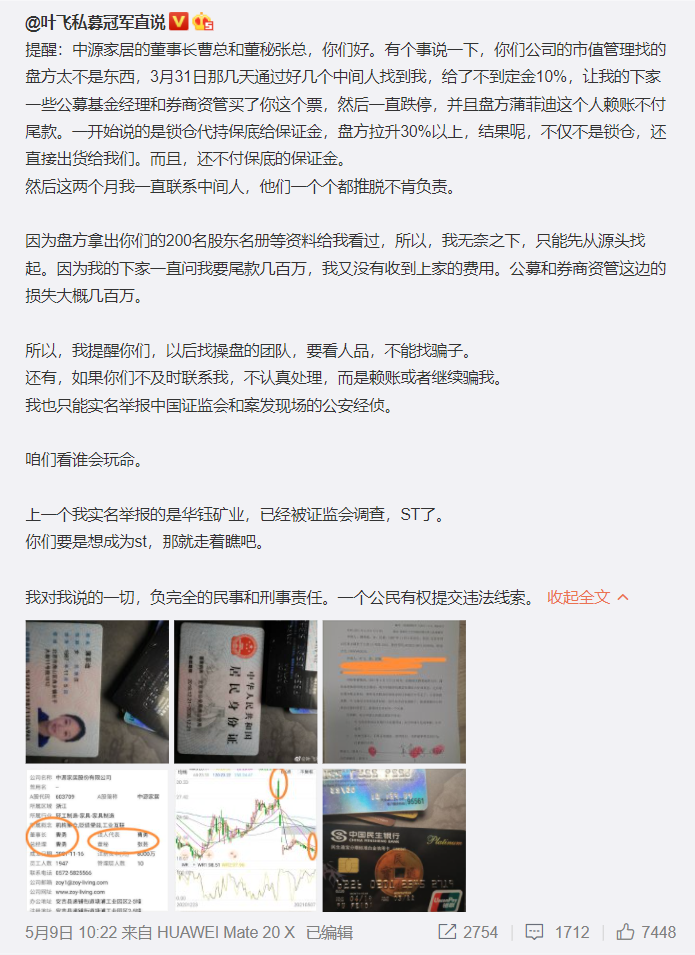

鸿门宴还是私了局?叶飞再点名恒泰证券两人继恒泰证券回应管宣事件后,前私募大佬叶飞5月17日午间再度在社交平台喊话恒泰证券。恒泰证券,你的上海分公司领导,周三晚上...

鸿门宴还是私了局?叶飞再点名恒泰证券两人继恒泰证券回应管宣事件后,前私募大佬叶飞5月17日午间再度在社交平台喊话恒泰证券。恒泰证券,你的上海分公司领导,周三晚上... -

叶飞点名城地香江 城地香江火速否认私募大V叶飞爆料市值管理黑幕事件持续发酵,多家上市公司与金融机构卷入。5月16日,叶飞在微博点名城地香江(603887 SH), 称...

叶飞点名城地香江 城地香江火速否认私募大V叶飞爆料市值管理黑幕事件持续发酵,多家上市公司与金融机构卷入。5月16日,叶飞在微博点名城地香江(603887 SH), 称... -

未按要求完成整改 工信部将对这90款APP进行下架据工信部网站消息,工信部13日发布了《关于下架侵害用户权益APP名单的通报》,通报指出,90款APP未按照要求完成整改,工信部...

未按要求完成整改 工信部将对这90款APP进行下架据工信部网站消息,工信部13日发布了《关于下架侵害用户权益APP名单的通报》,通报指出,90款APP未按照要求完成整改,工信部... -

公牛集团被反垄断调查 股价大跌说到插座品牌,公牛的名字可以说是家喻户晓。这个因为董事长喜欢NBA球队公牛而得名的品牌,却因为遭到反垄断调查而登上热搜。...

公牛集团被反垄断调查 股价大跌说到插座品牌,公牛的名字可以说是家喻户晓。这个因为董事长喜欢NBA球队公牛而得名的品牌,却因为遭到反垄断调查而登上热搜。... -

AI续写火了!我们写作“饭碗”还能保住吗?林黛玉大战孙悟空;孔融让梨因一个梨引发了血案;蒲松龄笔下的狼袭击了多个城市无人能敌;为孩子买橘子的父亲在月台摔倒暴毙……...

AI续写火了!我们写作“饭碗”还能保住吗?林黛玉大战孙悟空;孔融让梨因一个梨引发了血案;蒲松龄笔下的狼袭击了多个城市无人能敌;为孩子买橘子的父亲在月台摔倒暴毙……...

-

鸿门宴还是私了局?叶飞再点名恒泰证券两人

2021-05-18 09:03:02

-

叶飞点名城地香江 城地香江火速否认

2021-05-18 08:48:42

-

未按要求完成整改 工信部将对这90款APP进行下架

2021-05-14 09:27:12

-

公牛集团被反垄断调查 股价大跌

2021-05-14 08:57:00

-

AI续写火了!我们写作“饭碗”还能保住吗?

2021-05-14 08:55:23