人口老龄化已成“百年之虑”。第七次全国人口普查数据显示,中国人口老龄化正加速到来,养老问题再次受到广泛关注。按照发达国家经验,中国第三支柱规模至少在50万亿以上。在第三支柱建设的市场竞争格局中,保险业以其长期确定性的特点,与养老事业形成了良好的匹配度。

伴随着十多年来的持续布局,保险业已经逐步摸索出保险产品与康养服务相嫁接的运营模式。从过去的保险单纯现金支付,升级成为目前的“保险+养老+医疗护理服务”闭环模式。多家险企陆续通过重资产、轻资产等模式加入养老社区的建设与运营中。

但养老产业考验战略定力,需要参与者有着长远眼光和长期投入。虽然长远来看养老业务的空间很大,但如果想要很快实现盈利,养老产业绝不是一门好生意。

保险业的保障属性契合养老产业

养老问题已经成为上升到国家发展战略的重大问题。“十四五”规划明确指出,要“发展多层次、多支柱养老保险体系”。

与发达国家的经验相比,我国第三支柱还有很大的扩展空间。截至2019年底中国市场化运营养老金规模占GDP比例仅为5.8%,其他发达国家第二、三支柱规模占GDP比重甚至达到50%左右。

根据我国2019年GDP接近100万亿来看,即使按照50%的比例计算,未来第二、三支柱的规模至少在50万亿元以上。而截至2019年底,保险业总资产为20.56万亿元,保险业参与第三支柱建设空间巨大。

第三支柱注定是个庞大的市场,银行、基金、证券、信托等也在不断地加大力度,力图在养老金市场上获取更多的市场份额。但保险业的保障属性天然契合养老产业。

大家保险总经理徐敬惠表示,第三支柱作为个人自主建立、保障养老生活的重要补充,不应单纯聚焦养老金积累,而需综合覆盖上述三类养老保障需求,保险恰可在其中发挥独特的作用和价值。

6月25日,中国保险行业协会会长邢炜在首届中国保险养老融合与发展论坛上表示,保险机构要发挥保险的账户管理优势、精算优势、销售优势,着眼长期发展,建立一个操作规范、经营稳健、竞争有序的养老体系,打造保险行业的养老健康平台。

对于消费者个人而言,作为养老资金储备,随着社会信用风险的加速暴露,保险所具有的长期确定性特点,是目前其他金融无法替代的。

顶层设计方面,对于未来养老规划,国务院2019年发布的《国家积极应对人口老龄化中长期规划》明确提出了业内所熟知的“9073”养老体系——老龄人口90%居家养老、7%社区养老、3%机构养老。

保险公司“扎堆”养老社区

伴随养老需求的凸显、政策红利的释放,养老产业的长期投资价值日益显著,从保险投资、保险保障到医疗康养的全生态产业运营模式日益清晰,更多险企根据自身的实力和特点,着手布局康养产业。

作为最早感知人口年龄结构变化的行业,早在2007年开始,一些保险公司已经穿透周期悄然布局养老产业,主要通过重资产、轻资产等模式加入养老社区的建设与运营中。大家保险集团董事长何肖锋在首届中国保险养老融合与发展论坛上透露,目前市场上已经有包括大家保险在内的13家保险机构投资了近60个养老社区项目,布局全国20多个省市,床位数8万多个,提供了积极的推动作用。

从具体运作模式看,重资产模式主要是险企使用自有资金直接参与到养老地产的建设和运营过程中。早期进入养老产业的保险公司大多采取重资产模式入局,如最早布局的泰康,以及国寿、新华、太保等险企不容忽视的是,重资产模式考验险企流动性、战略定力和运营能力,对保险公司的资源整合能力也提出了极高的要求。

近年来,轻资产或者轻重并举的模式受到更多保险公司的青睐。保险公司得以用较少的资金撬动更大规模的养老服务供给,以更多的专业护理和运营服务加持养老社区。

此外,还有一些保险公司与股东单位战略协同,以纯轻资产的模式布局养老社区。如大家保险,探索“以核心城区高品质养老机构布局为主,以城郊特色化持续照料退休社区为辅”的差异化发展道路。

按照“9073”的养老规划,也有险企认为未来居家养老是主流,将目光投向了养老产业链上,加大了对于医疗、健康、护理等领域的投资,一方面在于降低成本、推高效率,另一方面也匹配自身的资金实力。

穿透责任与理想,客观理性地看待养老社区投资,由于我国险企养老社区仍处于初期阶段,运营模式来看,养老社区收入来源包括入门费、会员卡、月费和其他服务费用,并通过给予满足条件的保险客户入住养老社区的资格、优先入住的权限和部分折扣优惠的形式,来实现和保险业务的联动。而“只租不售”的监管要求也使保险系养老社区的投资回报周期更长,目前大多数养老社区尚处于运营亏损阶段。

当以百年视角看待百年大计

一位险资投资人士表示,养老社区不是个好生意,养老社区的投资回收期长达10-20年,但仅以此判定养老社区不赚钱,也是不科学的。

人口老龄化是百年之虑,当以养老体制改革的百年大计予以应对,放眼百年视角来看,养老产业仍旧是一个朝阳产业。在首届中国保险养老融合与发展论坛上,清华大学周燕珉教授指出,保险企业做养老运营能够盈利的并不多,还处于爬坡期,尤其是养老机构入住率的提升,是一个慢热过程。

大家保险相关负责人也表示,养老本质上提供的是一种带有居住属性的复杂服务,从国外养老产业的发展历程,国内近十年保险公司参与养老产业的实践情况,以及相关监管政策的变化过程来看,当前轻重资产模式最大的区别,既不在所提供服务的品质上,也不在财务盈利性上,更不在资产是否可增值的争论上,而是在现金流的可持续性上。国内经营良好的养老机构,其盈利能力并不比国外同业差,也不比国内的保险公司差。

“真正束缚中国养老行业发展的,不在于盈利性(尤其是轻资产模式,国外养老产业利润率同样不高,但仍属于优质资产,社会资本参与踊跃),而在于社会参与资本投入的充足性和持续投入的容忍度。保险公司参与养老行业,并不能获得特别高的回报率,而是其资金属性与养老行业有更高的匹配度,与保险主业能够形成更好的产业协同。”大家保险相关人士称。

上述负责人表示,“新开业养老社区普遍都需要经历入住率上升,当入住率达到一定比例时,就能够实现盈亏平衡和良性运转,这和其他产业并无不同。真正不同的是,养老社区一旦住满,会处于长期处于满员状态,较少出现入住率大幅起落的情况,盈利性相对稳健。”

此外,“保险+养老”已成为头部险企业务发展和资源整合的重要方向。一些保险机构在保险产品的设计中,嵌入了商业养老社区的入住权益,对于使用了此项权益的保险消费者,经合同约定,其养老型年金的收益率水平可以下浮1%-1.5%。以一份预期收益为4%的普通年金为例,在兑现养老社区的入住权之后,消费者自愿下调收益,从而形成了一个较为可观的利差。

保险行业与养老产业的战略协同反哺了养老社区,并塑造了一个稳定可持续的商业模式。长期来看,当我国进入平稳发展周期,养老社区的投资价值将更加明显。作为一个与生命周期为伴的行业,保险资金的长期优势、规模优势和保障投资协同优势,都将在大养老生态中得以凸显。

此外,保险公司在加大养老社区投入的同时,进一步加大了对养老产业链上下游的投资。近年来,保险资金在医疗、健康、养老产业链的投资规模甚巨,主要目的在于延伸产业链链条,打造康养大生态,进而大幅降低成本、提高效率。

目前,一些头部和大型保险公司已经着手以养老服务赋能和反哺保险产品和保险营销,开辟了一条或许可以延续保险快速发展和增量发展的整合营销的新赛道。记者 吴敏 北京报道

-

2021上半年A股IPO数量上涨109% A股IPO数量和筹资额双升随着疫情的缓和,全球上半年IPO活动较为活跃。6月24日,安永发布《中国内地和香港IPO市场》报告,报告显示,2021年上半年共有...

2021上半年A股IPO数量上涨109% A股IPO数量和筹资额双升随着疫情的缓和,全球上半年IPO活动较为活跃。6月24日,安永发布《中国内地和香港IPO市场》报告,报告显示,2021年上半年共有... -

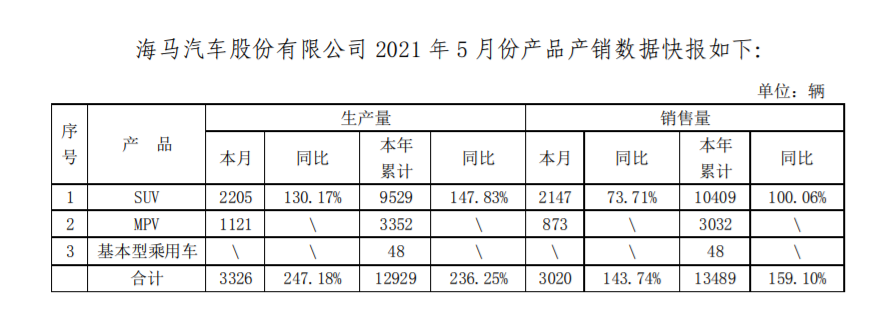

宁波银行(002142.SZ)拟投资非银行类金融机构 银行系消金公司或将再添一员近日,宁波银行(002142 SZ)发布公告称将投资一家非银行类金融机构。《关于宁波银行股份有限公司对外股权投资的议案》显示,...

宁波银行(002142.SZ)拟投资非银行类金融机构 银行系消金公司或将再添一员近日,宁波银行(002142 SZ)发布公告称将投资一家非银行类金融机构。《关于宁波银行股份有限公司对外股权投资的议案》显示,... -

重庆、武汉等城市电竞人才缺口大 行业整体平均月薪11905元近年来,电竞产业发展如火如荼,相应的岗位和周边产业发展也愈发多样,一套完整的泛电竞产业链条正在形成。近日,58同城发布...

重庆、武汉等城市电竞人才缺口大 行业整体平均月薪11905元近年来,电竞产业发展如火如荼,相应的岗位和周边产业发展也愈发多样,一套完整的泛电竞产业链条正在形成。近日,58同城发布... -

A股半导体爆发一个月:十三家企业脱队当下,全球抢芯、芯片暴涨的趋势愈演愈烈,供需失衡的危机已经肉眼可见。高盛最新公布的报告显示,全球有多达169个行业在一定...

A股半导体爆发一个月:十三家企业脱队当下,全球抢芯、芯片暴涨的趋势愈演愈烈,供需失衡的危机已经肉眼可见。高盛最新公布的报告显示,全球有多达169个行业在一定... -

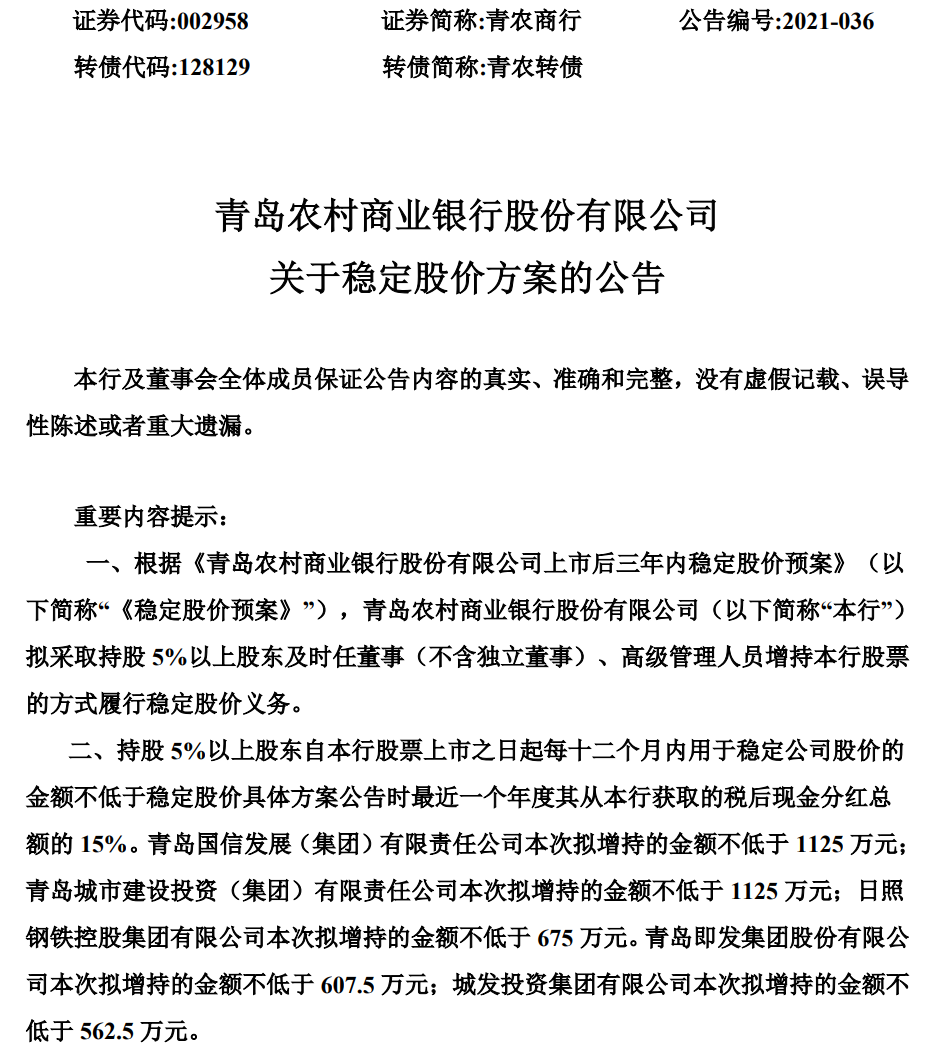

银泰投资收购杭银消金股权违反《反垄断法》 被处以50万元行政处罚6月10日,国家市场监督管理总局发布行政处罚决定,中国银泰投资有限公司收购杭银消费金融股权,构成未依法申报违法实施的经营...

银泰投资收购杭银消金股权违反《反垄断法》 被处以50万元行政处罚6月10日,国家市场监督管理总局发布行政处罚决定,中国银泰投资有限公司收购杭银消费金融股权,构成未依法申报违法实施的经营...

-

2021上半年A股IPO数量上涨109% A股IPO数量和筹资额双升

2021-06-28 08:27:58

-

宁波银行(002142.SZ)拟投资非银行类金融机构 银行系消金公司或将再添一员

2021-06-25 08:34:05

-

重庆、武汉等城市电竞人才缺口大 行业整体平均月薪11905元

2021-06-23 08:34:47

-

A股半导体爆发一个月:十三家企业脱队

2021-06-15 08:37:47

-

银泰投资收购杭银消金股权违反《反垄断法》 被处以50万元行政处罚

2021-06-15 08:27:02